保本银行理财“清零”?银行理财早“变天”了

昨天有个话题很短暂地上了一下热搜,多家银行保本理财清零。

有才君在有些微博底下看到一些投资者很焦虑,保本理财清零,自己以后的投资岂不是很没有保障。

有才君今天就来跟大家说一下这件事。

1

保本理财清零

对政策不太关注的朋友,突然看到这样的消息可能有些震惊,为啥保本理财突然就被清零了?

其实根据资管新规,保本的银行理财本该在今年年底就退出历史舞台,不过因为7月底央妈又多给了一年过渡期,才可以宽限到明年年底。

虽然现在离最后期限还有一年多,很多银行就已经开始清理剩下的保本产品。

尽管现在市面上还有保本的银行理财存在,但大部分都是存量产品,很少有新发的。

新发的产品中,基本上都是净值型,收益和本金都不保证。最后投资者能拿到多少钱,得看市场的表现,跟基金很像。

而存量的那些保本银行理财,现在各大银行虽然也在继续运作,但总体规模还是在下降。

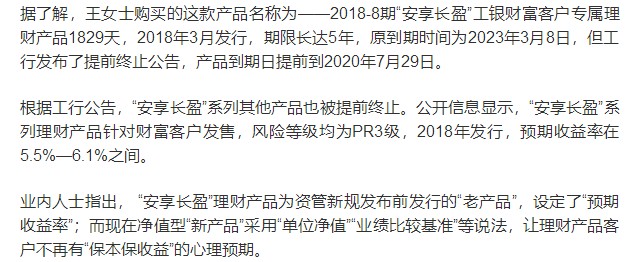

(王女士的理财被“强退”)

有些银行甚至出现了“强退”,产品还没有到期,就提前终止。

监管下了死命令,保本银行理财成为历史也就是这一两年的事了。银行的理财产品本金和收益绝对有保障的观念,需要变一变。

2

银行理财也会亏损

大家对银行都是很信任的,很多投资者把这种信任也带到了银行的理财产品当中,以为银行发行的理财产品安全性一定高。

很多人因此吃了亏,银行确实可靠,但这只意味着银行不会像P2P平台一样拿着你的钱跑路,而不是银行一定能帮你赚钱。

之前轰动整个投资界的中行原油宝就已经给我们敲响了警钟。

这并不是个例,今年央视有报道过,截至6月28日,共有391只理财产品净值跌破1元,也就是出现亏损,亏损幅度最大达到40%。

闭着眼睛买银行理财,很有可能要吃亏。

等到保本产品下线之后,银行自己的产品当中保本保收益的也就是存款了。

这里需要说明一下,保本保收益的是活期存款、定期存款和大额存单。结构性存款虽然也有存款两个字,但不承诺保本保息。

根据《存款保险条例》,银行存款的本息在50万以内,都是受到保护的,所以很安全。

活期存款收益几乎等于没有,咱就不说它了。定期存款年利率通常在2%-5%之间,大行的利率稍微低一点,名气小的民营银行会更愿意给高息。

大额存单也属于银行存款,同样受《存款保险条例》保护。但是起购门槛比较高,一般要是20万、30万起,收益会比同银行的普通定期存款高一点。

3

银行理财怎么挑?

银行理财不保本之后,我们该怎么挑选呢?

还是有才君之前提过的三要素,安全性、流动性和收益。

安全性

银行理财的风险由小到大分为R1、R2、R3、R4、R5这5个等级。

R1为低风险,R2为较低风险,R3中等风险,R4较高风险,R5高风险。

买银行理财之前要进行风险测评,大家按自己能接受的风险去买就可以了。

很厌恶风险的朋友就可以选择R1产品,虽然不保本,但一般情况下不会损失本金,风险大概相当于大家熟悉的余额宝。

流动性

银行理财大部分是封闭式和定期开放式两种,都有一段时间的封闭期。

封闭式的封闭期一般在1年以上,产品到期之前钱不能取出来。

定期开放的理财产品,在开放的时候可以申购或者赎回。封闭期有很多种,2周、1个月、3个月、半年、一年甚至更长时间。

大家根据自己的资金使用时间来选择。

不过有才君觉得封闭期很短的那种,买起来并不划算。

因为银行理财有一个认购期,认购期内我们买了这个产品,投进去的钱在认购期结束之前可能只有活期存款的收益甚至没有收益,这就会拉低我们的真实收益率。

当然也有朋友会选择在认购期的最后一天买入,但是有可能会售罄。

收益

在安全性相同,流动性又符合自己要求的情况下,我们当然选择收益更高的产品。不过,如果收益比同类产品高出很多,大家还是得多留点心,说不定有啥猫腻。

4

小心银行飞单

买银行理财有可能遇到一个坑,就是银行飞单。投资者去买银行理财,结果买到了保险、私募基金这些产品,这种坑有不少人踩过。

前几天有才君逛豆瓣,就看到一个人分享的,朋友的母亲去银行存定期,结果客户经理把这笔钱拿去买了保险产品。

也不是说保险产品一定不好,市面上的保险产品鱼龙混杂,有坑爹的,也有很优秀的。但客户的钱要怎么用是客户的事,他无权挪用。

没想到现在监管管得这么严,还是有人顶风作案。

如果要去银行买银行理财,我们该怎么维护自己的权益呢?有才君觉得要注意这两条:

01认真对待双录

根据银监会的要求,我们到银行网点去买银行理财或者银行代销的金融产品是要双录的,也就是录音、录像。

代销国债和实物贵金属,银行可以不录。

进行双录的时候,工作人员会向我们介绍产品的基本信息包括风险等级、收益类型等。

如果工作人员进行虚假宣传,录音和录像就可以帮我们维权。

如果银行不主动提出双录,我们也可以自己要求,银行实在不肯,咱就换一家买。

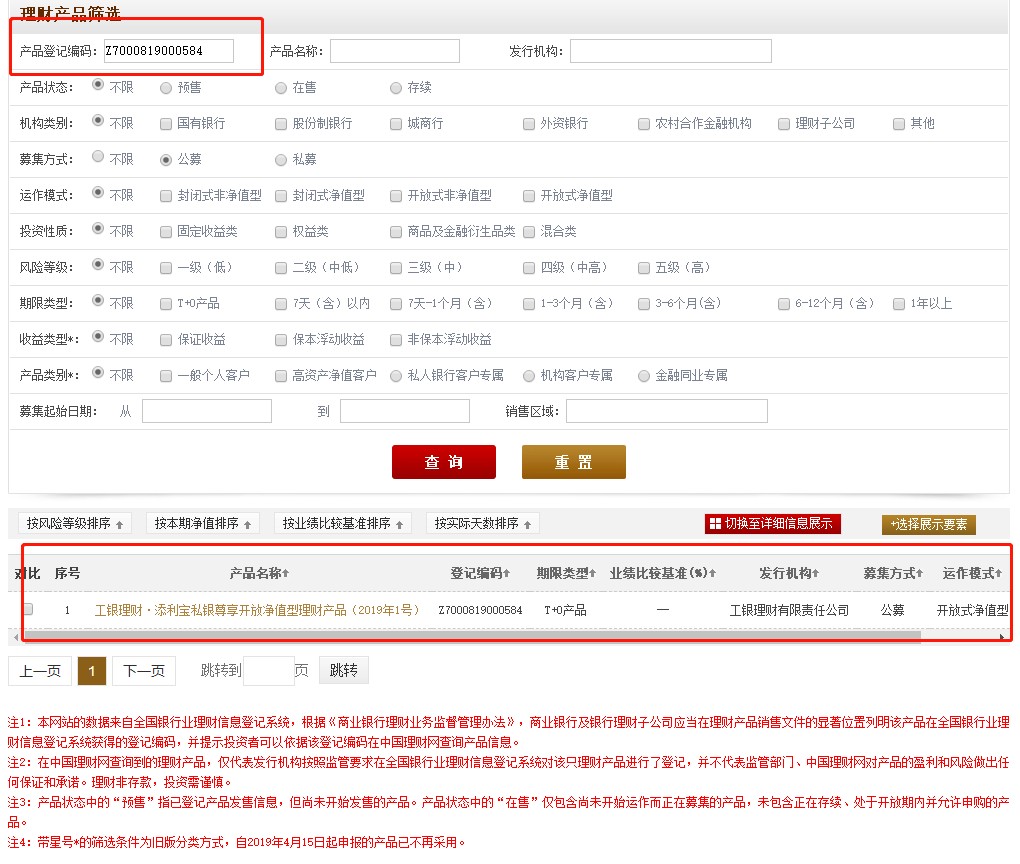

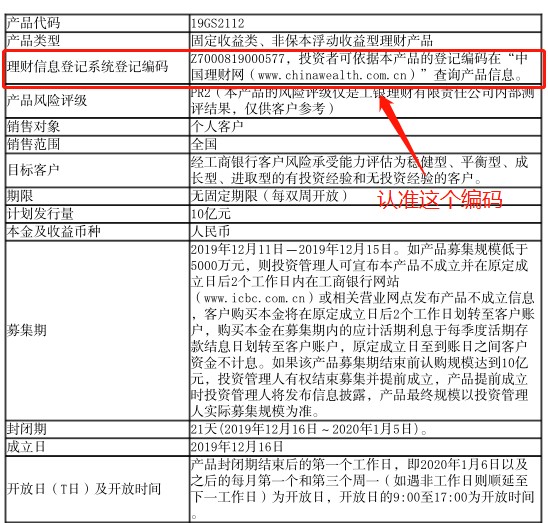

02中国理财网查询

所有的银行理财都会在全国银行业理财信息登记系统进行登记并获得登记编码。

所以,只要我们买的产品是正规的银行理财就一定能在中国理财网上查到。

查询的步骤如下:

第一步,搜索中国理财网,并打开网页,网址为http://www.chinawealth.com.cn/zzlc/

第二步,点击首页上方的“理财产品”一栏

第三步,输入产品登记编码,并点击查询。是登记编码哦,输入产品代码是查不到的。

(操作截图,非推荐)

(仅举例, 非推荐)

5

写在最后

如果大家对保本保息的产品很有执念,可以看看这篇文章《股市仍在震荡,有哪些稳稳的收益?》,里面有盘点现在市面上的固收产品,还提到了一些类固收产品。

固收产品虽然收益比较稳,但肯定是跑不过通货膨胀的。尽管年金这些产品有复利的加持,但通货膨胀也是复利的。

收益太低,资产必然要缩水。为了不承担风险投资保本保息的产品,本身也是一种风险。

点击展开全文