2020年,中国的富人们是怎么理财的?买了什么产品?

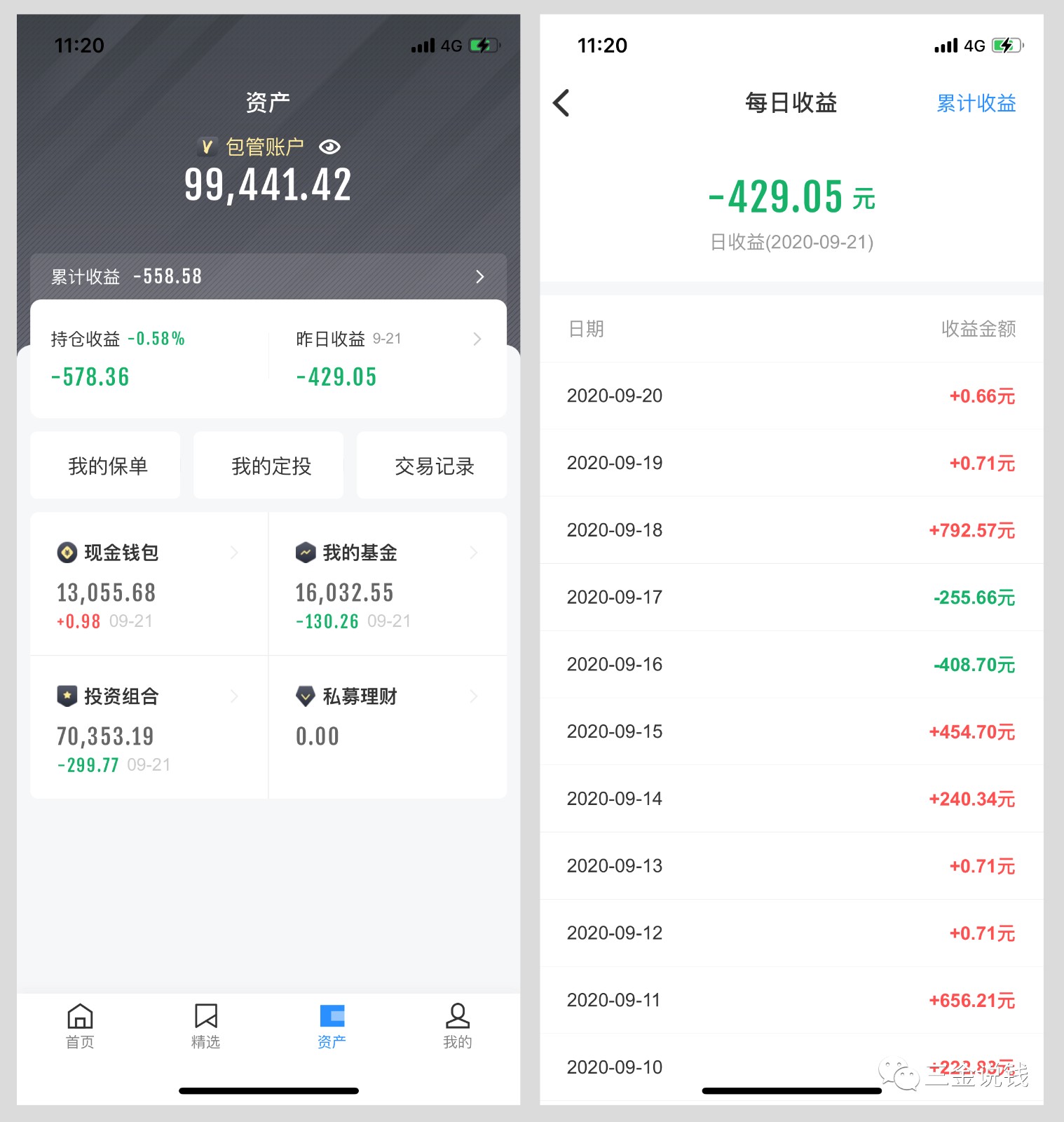

身边常有朋友问:基金理财适合我吗,基金那么多要怎么选,一年下来能赚多少?为此,8月4日我特意开了一个新账户,充值10万,每周分享实盘情况,大家可以点击文章标题下方的话题查看。

10万元买基金实盘数据

9月跌多涨少,而且三金说钱认为市场会持续震荡,所以月初申购几笔之后就卧倒不动了,建议大家这个阶段保持合理仓位,多看少动。所以,今天来看看富人们理财投什么产品?

“资产配置为纲,二级市场为王”

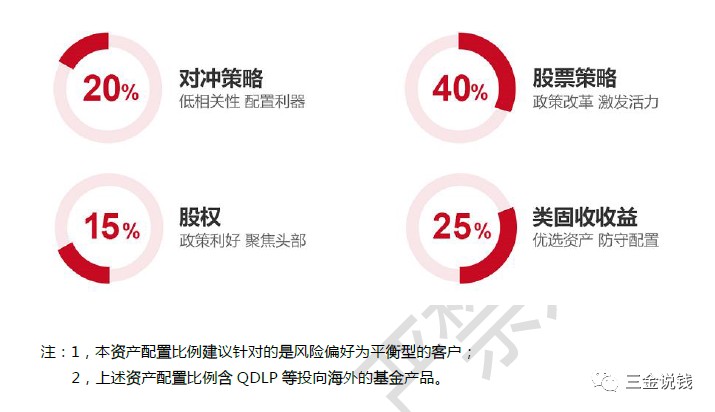

某机构给富人的资产配置建议

首先要先定义一下“富人”,如上图,以国内某知名财富管理机构给客户的资产配置建议为例,有700万金融资产的人才算合格的富人。因为按这个方案,配置最少的是股权(占15%),起购门槛至少100万起,那么方案耗资就是100万/0.15。

加上房子、车子,合格富人的净资产少说也要有2000万,他们投资可以买些什么产品呢?

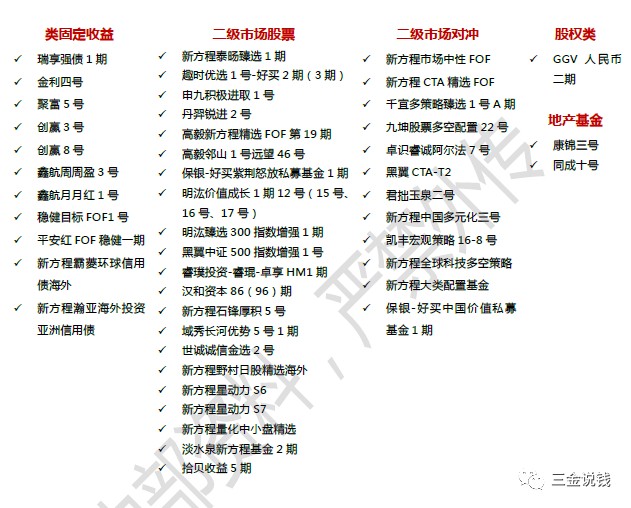

某机构面向富人的在销产品

以这家机构9月初的在销产品为例,最左边的类固定收益产品主要买债券,风险跟我们买的债基类似,对应的收益低的不到5%,高的也不能超过10%。不同的是,富人买的这些产品门槛高,最少是30万起;流动性也不如债基,有明确的封闭期或者每周、每月只有一天可以赎回。

图中占比最多的产品是“二市场股票”“二级市场对冲”,简单理解就是投资股票的私募基金,风险跟我们买的股票基金类似,对应的收益高度不确定。同样的,这些私募产品门槛高(100万起),流动性也不如股票基金。

当然,私募也有优势,比如运作比公募基金灵活,风格、特色会更加清晰,行情不好的时候,私募基金可以清空股票。但公募股票基金不行,因为提前约定了股票持仓比例。对应的,私募的收费会更高。

此外,在透明度上私募是有限披露,披露什么信息由管理人说了算。公募基金则有明确披露要求,要定期(季报、年报)披露产品运行情况,大家在任一销售平台都可以查阅。

最右边孤零零放着两类产品,股权产品和地产基金,这两类产品显得很稀缺。先说股权产品,现在是不缺钱和资本的时代,缺的是好项目、有潜力的公司;巨头林立——BAT等、政府还有各类产业基金,有潜力的公司自然会优先选择这类机构,私募股权基金抢到好公司的难度越来越大。

负债是地产公司的春药,长期以来,房地产公司用房价绑架政府,形成一套高杠杆、高周转、高收益的发展模式。他们的逻辑是,政府为了避免房地产市场出现大面积违约风险,房地产调控政策就不得不中断。

但是,“房住不炒”喊了四年,央行等部门在9月中旬祭出杀手锏,要求房企降杠杆,划了“三道红线”,并且要求房企全口径报送负债,房企借钱将受到严控,包括地产基金。

适合自己的才是最好的

别误会,三金写这篇文章不是说富人们买的产品不好,私募、公募不是非此即彼、非黑即白的两个选项,两类产品本身没有优劣之分,适合自己的才是最好的。

富人的时间更金贵,通过私募享受更周到、省心的服务,可以把时间、精力省下来。当然,我们也没必要羡慕,安心买公墓基金就好了。前面说了,富人能买的私募产品主要也是进了股市。

前述机构反复跟富人们讲的理念是“资产配置为纲,二级市场为王”,三金说钱深以为然。我们普通人也一样,坚持把钱分成四笔,按用途分别是:短期生活费、稳健理财、长期投资、保险保障。

其中稳健理财是压舱石,求稳不求高回报,比如三金在实验账户买入的债基组合“我要稳稳的幸福”;长期投资用于追求跑赢市场,比如三金在实验账户买入的主题行业轮动、五星经理擒牛组合以及另外两只股票基金。稳健理财和长期投资搭配,不冒进不离场,目前的配比建议是五五开。

点击展开全文