别错过,净赚12天利息

今年权益资产和固收资产的跷跷板效应很明显。

过去几年,货币基金等低风险品种利率逐年下滑,9月份由于权益市场行情不好,货基的收益率有所回升。

所以,像国债逆回购这些品种,收益率也回暖了。

我其实很少说固收益产品,国债逆回购过去讲了许多次,可能刚关注的新读者不太了解。

你可能平时瞧不上国债逆回购的收益率,但逢节假日还是可以搞一下的。

比如这次中秋+国庆,假期长达8天,如果再合理利用国债逆回购的规则,在不影响使用情况下,大概能拿9~12天的利息。

我看了下最新的利率,大概1万元有10元的利息,虽然不多,总比资金闲置强。

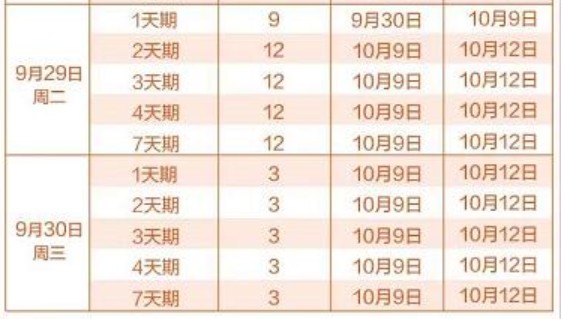

贴一张国债逆回购的表。

明天是操作卖出的最后一个良好时机,如果29日没有操作,30日就别再打逆回购的注意了,不划算。

上表清晰的列出了,如果明天你选择1天逆回购,将享受9天利息;如果选择2天,将享受12天利息。

利息是按照资金实际占用时间计算,所以1天和2天是最划算的。

如果平时周末也不想资金闲置,记得直接周四交易时段操作,可以享受3天的收益,周五就别费心了,吃力不讨好。

摸清楚规则,对任何投资的助力非常大,这也是我建议新手先熟悉交易规则,别蒙着眼往前冲,吃亏了才晓得学习。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

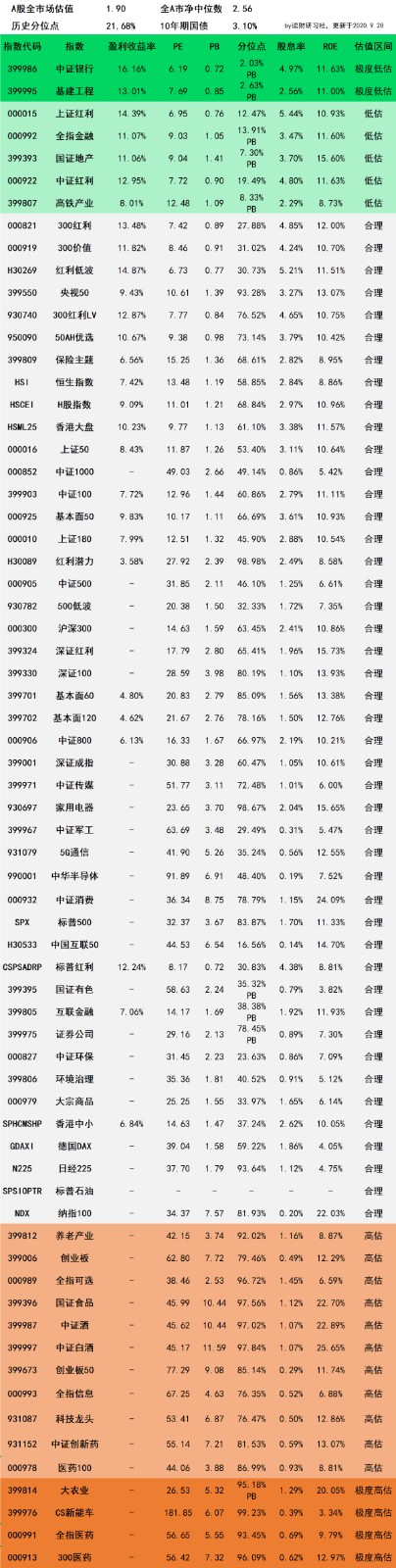

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年9月28日估值表

第796期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

点击展开全文