买这个行业,全靠信仰!

每逢国庆,军工题材一定是市场关注的热点。

今年虽然没气势恢宏的大阅兵,但内有台海局势持续紧张+印度叫嚣“空袭中国”,外有阿塞拜僵无人机实战,全世界并不太平,关注军工的人也还是不少。

话说在A股市场,军工是一个非常特殊的行业,让人欢喜让人忧,有人喜爱有人恨。

爱的是它的波动超大,堪称投机者的天堂。

恨的是如果你长期持有,很难赚大钱,哪怕低位入场,可能坐一轮过山车又回到解放前。

不过单从今年行情来看,军工行业表现还是非常亮眼的。

年初到现在,中证军工指数涨幅高达43%(同期沪深300指数只涨了13.6%),这还是经过了一波大回调之后的涨幅,按前期高点算,涨幅高达70%。

不过先别激动,如果你择时错误,是在2015年高点入场的,现在还被深套着,而且解套遥遥无期。

从2015年高点到现在,军工跌幅50%……

中证军工指数2015年以来走势

但如果把时间再拉长点,10年以上的长期表现,军工倒还可以。

中证军工指数的基日是2004年12月31日,基点是1000点,目前是11145点,不到16年涨幅10倍,算成年化接近17%。

同期沪深300指数从1000点涨到了4681,涨了3.7倍,年化仅为10%出头。

中证军工(蓝色)和沪深300(紫色)2005年至今走势对比

……

军工行业之所以走势奇特,主要是因为这个行业本身就很奇葩,它有几个其他行业都没有的特点。

特点一:买家单一

作为军工企业,国防部是几乎唯一的大买家。

除了极少数的出口之外,军工行业的收入主要来自军费。

这对于军工行业来说,是一把双刃剑。

好处是需求稳健,业绩不会随着经济周期波动而产生剧烈波动。

和其他世界大国和军事强国相比,目前我国军费占GDP的比重较低,不到2%,明显低于美俄英法德日韩印,这和过去我们的国家战略是优先发展经济,军事处于忍让地位有关,但近年来中国军费增速明显加快,未来可以长期高于GDP增速发展,使得军工成为少数可以长期稳健增长的行业。

坏处是收入来源过于单一,天花板很低,不像科技、医药这些热门行业,缺乏太大的想象空间。

特点二:买家独特

军工行业还有个底层逻辑悖论:企业的客户是企业的领导。

企业对客户是服务与被服务的关系,而企业上级领导是管理和被管理的关系客户=老板,员工在老板的指挥下生产出商品卖给老板,这就非常尴尬……

试想一下,如果茅台生产出来后只能卖给国资委,会是什么结果?

首先,茅台销量肯定没法大幅增长,毕竟,光那些领导喝不了那么多酒……

更重要的是,茅台将失去定价权。

茅台之所以利润一路狂飙,一方面得益于销量增加,更重要的是价格的不断提升。

2000年的时候,茅台酒售价仅为200元,现在已接近2000元,市场价则炒到3000元。

这才造就了茅台神话。

贵州茅台上市以来股价走势

但军工企业没法对上级领导漫天要价,定价权其实是掌握在国防部手里的。

国防部说你这台战斗机只能卖10亿,哪怕你成本9亿,毛利才10%,你也只能咬牙同意。

事实上,作为社会主义国家,我们的国防部可不是一个大方的金主爸爸,我国目前的军品定价制度是成本加成制,这个加成制有个天花板。

打个比方,你生产了一枚导弹,成本是100万元,那么售价就是105万,你的利润率只有(105-100)/105=4.76%。

这和资本主义的美国完全不同,人家的军工企业买家虽然也是政府,但军方高层和军工企业之间见不得人的灰色交易多了去了,资本最强大,所以有钱的军工企业本身就能渗透到联邦政府中,影响政府决策,比如为了多卖军火,怂恿政府开战。都找多少年了,伊拉克哪有大规模杀伤性武器?

特朗普之所以被提名诺贝尔和平奖,就是发现这事只符合军工企业利益,不符合美国政府和全体美国人利益,太不划算了,所以拼命从海外撤军,打死不肯开战,客观上也避免了很多战火造成的悲剧。

总之,如果这个制度不变,那么中国军工企业的预期收益率,大概就在5%左右。

要知道,茅台酒的毛利率在90%以上,ROE(净值产收益率)也长期在15%以上。

巴菲特说过,“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率”。

从长期看,投资股票的持续收益率,等于资产的净资产收益率,从这点来看,军工真不是一个好的长期投资标的。

但话又说回来,由于军工企业的买家是国防部,这就引申出一个关键问题:信息不透明。

以前出现过这样的新闻:

证监会给某家军工企业发调查函,要求详细披露信息,结果军工企业回信说,我没权利披露,你要我披露,那你自己找国防部申请去,就是这么硬气~

因为涉及国防安全,属于高度机密行业,对于军工企业的真实经营状况,连证监会想了解详情都很困难,更别说我们小散了。

正因为基本面信息不透明,反而给了市场更多讲故事的想象空间~

特点三:热点驱动

军工属于典型的热点驱动行业,主题炒作极其常见。

两会要开了,得涨一波吧?

建国70周年要阅兵了,得表示一下吧?

天问一号探测器发射,中国人都可以探索火星了,多扬眉吐气,市场总不能视而不见吧?

还有中美、中印、台海局势紧张,各种实弹演习,各种尖端武器的发布……凡此种种,来个热点,没准就能突突一下。

问题在于,上述热点出现时,并不是每次都能把军工股给炒起来。

你知道它的尿性,早晚会被炒起来,但不知道哪一个热点出现时正好给炒起来。

而当你意识到这个热点是炒军工的机会时,很可能这波炒作已临近尾声。

从历史经验看,基本遵循“利好兑现是利空”的套路。

比如2017年4月,首艘国产航母下水,航母概念股中国船舶在下水前一天暴涨,航母正式下水之后,中国船舶就进入下行区间。

对于军工股来说,当有确定性的大事发生时,就是利好兑现的时候,不管前期涨没涨,一定要先跑再说。

上面几个特点总结起来,就是:客户牛逼,盈利有限,全靠炒作。

……

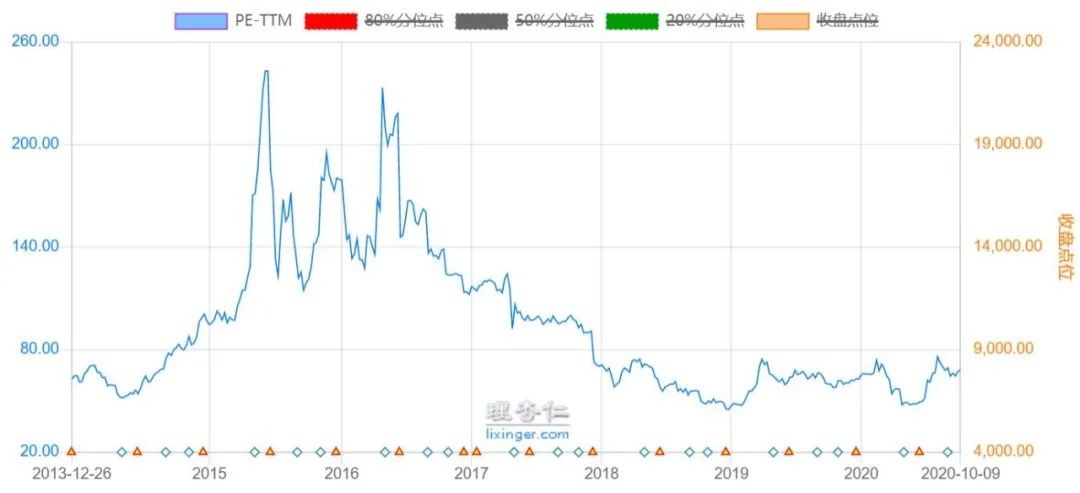

看看军工行业的估值,大家应该能有更清晰的认识。

目前中证军工PE高达68倍,这是个什么水平呢?

这几年长期被低估的中证红利PE是7.7,银行指数PE是6.14,代表香港股市的恒生指数,目前PE是14.2,这几年被机构抱团的主要消费,PE是37.4,哪怕这两年持续上涨的全指医药,PE也只有59.3。

和其他行业对比,军工的估值,向来“高处不胜寒”。

但和自身历史相比,你会发现,眼下军工的估值非但不高,甚至还有点便宜!

上图是中证军工近7年的PE走势,2015年大牛市中,军工PE最高飙到了243倍!后来一路下跌,最低跌到50多倍就跌不动了,哪怕在今年行情起来之前,也还是便宜。

现在68倍的水平,分位点也不过42%,依然不贵。

所以对于军工行业,一定要用全面辩证的眼光看。

没错,军工是个很难赚大钱的行业,但不代表军工股就不能碰。

支撑你买入军工股的,不应该是基本面,不应该是财报数据,而应该是情绪面的更“虚”的信仰!

你要相信,军工企业的不断做大做强,是一个国家国力强大的重要且不可替代的标志!

尤其面对现在这种险峻的国际局势,国家的军费开支,无论绝对值还是增速,都是可以期待的。

总之,买军工,需要有信仰。

如果你不认同这种信仰,那最好还是远离军工股,千万别入坑。

……

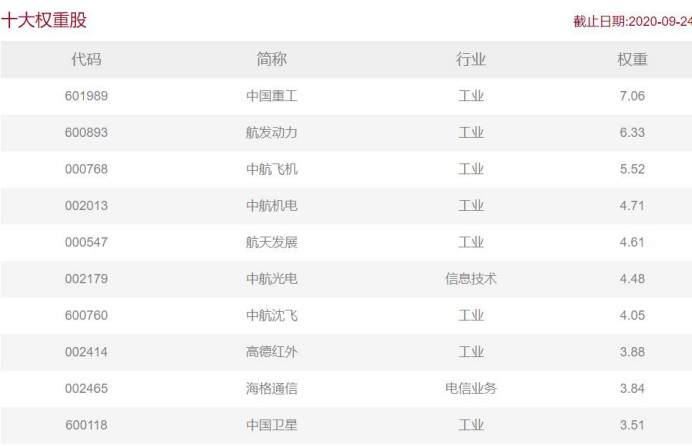

目前跟踪军工的指数,主要有三个:中证军工、中证国防、军工龙头。

这三个指数的投资方向都是国防军工和科技通信,其中中证军工和中证国防标的重合度非常高。

这是中证军工的前10 大重仓股:

这是中证国防的前10大重仓股:

两个指数前十大重仓股有9只是一样的,所以这两个指数的走势也非常像。

不同之处是军工的成分股更多,有48只,而国防的成分股只有30只。从行业占比来看,国防里面科技通信占比稍微高点,达到27%,军工里面科技通信占比只有22%。

军工龙头属于军工行业的smart beta基金,这个指数中科技通信类占比更高,达到32.5%,带有明显的泛科技的属性,所以最近两年这个指数涨得最好。

军工龙头指数2018年以来走势

下面来看看跟踪这几只指数的基金:

其中,中证国防ETF这个规模较小,只有0.61亿元,主要是因为这个基金很早就有场外的指数基金,场内ETF去年刚成立,规模还没做起来,但跟踪中证国防的场内基金只有这一个,没得选。

某种角度看,军工指数基金和黄金有点像,每次国际局势动荡,避险情绪升温,军工就容易凸凸一波。

所以要么你对军工有信仰,愿意长期守护,等到牛市疯涨,要么你是波段高手,利用这个工具做波段,收益也还不错。

像力哥的七步定投策略,会在长期定投过程中,不断进行网格收割,军工指数的高波动特性,倒也合适。

即使如此,军工也不能作为我们基金配置的核心资产,只能打打辅助,10%以内的配置,问题不大。

点击展开全文