家庭理财,轻松2步梳理家庭资产,让钱越来越多

家庭资产多又杂,不知道如何打理怎么办?实际上我们在打理家庭资产时,只需要2张表格,就可以轻松帮你搞定家庭资产,梳理家庭资产可以让家庭里的财越来越多。

第一张表:收入支出表

这张表看似简单实际上却大有学问,我们先来看家庭收入它分为四大块:

工资收入:工资收入又分为奖金收入和兼职收入、配偶工资收入

假如你自己没有工资收入也没有兼职收入和其他收入,只有配偶有收入。

那么是不是要给自己找下原因,为什么没有收入。

是自己要带孩子吗?有些家庭是一个人上班,另外一个带孩子,这样子自然是没有收入,但没有收入还可以兼职,趁孩子睡觉的时候兼职。

怡心就遇见一个宝妈,平时特别懒,在家里带孩子,连早餐自己都不做,每天下午又和孩子一起睡觉,一睡就是一下午,这样子下来,家庭里能多出收入呢?

当我们梳理工资收入时,假如没有工资收入,就要好好问下自己了,是否可以想办法增加收入。

比如在家做手工、写作、烘培等等都可以创收

投资理财收入:你是否有投资理财收入,现在钱贬值那么快,假如你这一块为0,同样需要好好反思自己了,理财已经成为了人人必备技能,那么你为什么还没有开始理财呢?通过梳理,看看家里资产有多少便可以开始理财了。

其他收入:比如租金收入,家里是不是有租金收入等等。

当你把收入部分填写完以后,基本就对家庭收入了然于心了。

后面如何改正,也有了一定的方法。

接下来我们再看家庭支出:

日常开支:你们家的日常开支,你是否清楚呢?房租、房贷、车、衣服鞋花了多少钱你是否清楚呢?

将所有的支出统计出来,那么你便会清楚自己每个月支出有多少,哪些地方还需要进一步控制,哪些地方还需要改善。

比如平时给孩子买零食的钱就可以少花点,学习的钱就可以多花点。

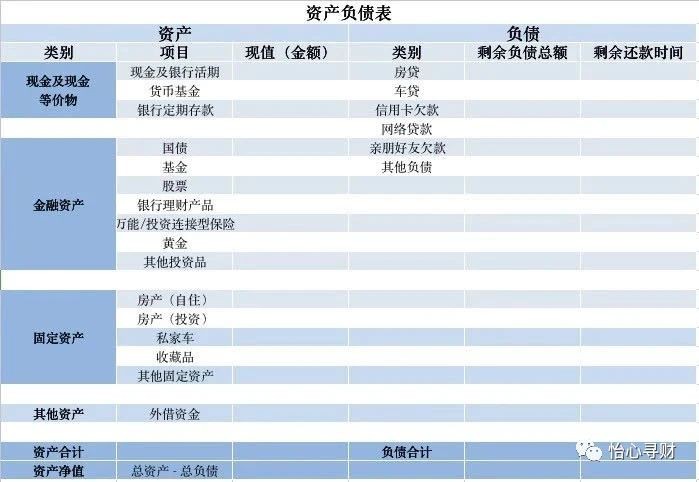

第二张表:资产负债表

我们都知道所谓的资产就是把外面的东西往自己口袋里装的就是资产。

而负债则是把自己口袋里的东西往外掏的就是负债。

我们先来看资产统计:现金,你目前是否留够每个月生活费和备用金。

金融资产,你目前是否有基金、股票、银行理财等金融资产。

固定资产,房子车子等等。

通过这两张表进行统计以后,我们便可以计算出每个月结余率、投资比率、流动性比率了。

结余率这个很简单,你家庭里目前收入多少?支出多少?一计算就出来了。

比如你家里现在收入5000元,开支2000元。那么结余率就是60%。这个结余率比较好。

结余率不低于30%,都算是一个不错的结余率了。

投资比率:投资资产/资产净值*100%

假如你们家庭里总资产为10万,投资花了10万,投资比率100%就有点太激进了,需要改善,投资比率为60%-70%最佳。

流动性比率主要是诊断你目前是否留够足够多的备用金。

计算公式为:流动性资产/月总支出

比如你目前一个月支出为5000元,流动性资产只有10000元。

用10000/5000=2

说明流动性太差,需要加强,多留点备用金,至少3-6才可以。

家庭理财是不是很简单,两张表格就可以帮你轻松搞定啦!亲们快学习起来吧。

点击展开全文