金融周报|如何理解央行“允许宏观杠杆率阶段性上升”的表态?

【本周市场回顾】

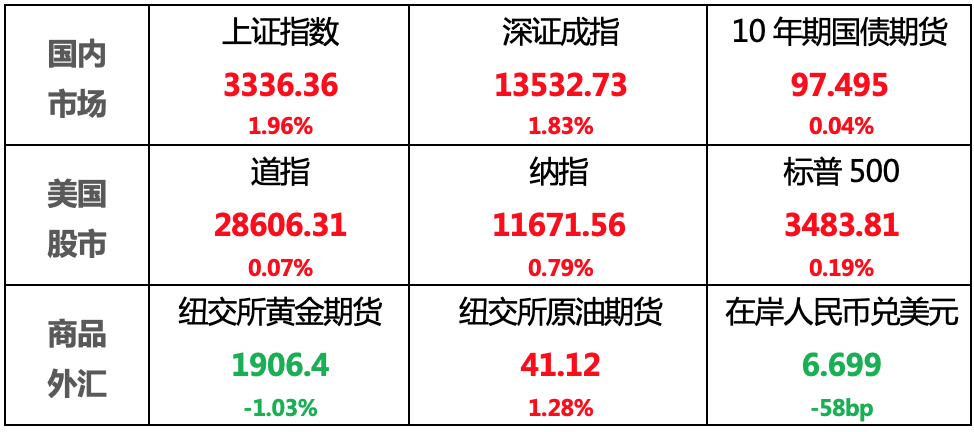

国内股市:虽成交量缩减且北向资金连续净流出,但受超预期的金融数据提振,A股集体收涨

国内债市:尽管金融数据利空债市,但受MLF超额续作以及资金面转松的支撑,债市小幅收涨

美国股市:特朗普新冠检测转阴性、刺激方案不确定增加等多空交织影响,美股最终小幅收涨

商品市场:财政刺激仍未落地提振美元避险需求,金价下跌;需求端预期的改善支撑油价上涨

外汇市场:央行下调售汇风险准备金率释放信号,叠加美元维持强势,人民币小幅收贬

注:数据为上周最后交易日收盘价/结算价

【本周热点---如何理解央行“允许宏观杠杆率阶段性上升”的表态,央行真的要放水了么?】

10月14日,央行发布的金融统计数据显示,货币信贷和社会融资规模均保持快速增长。央行新闻发言人阮健弘指出“应该允许宏观杠杆率有阶段性的上升,扩大对实体经济的信用支持”。央行的表态获得了市场的普遍关注,部分市场机构将其解读为央行态度要转向宽松,后续会大放水,但实际上这句话更多的是对过去的总结,央行接下来仍将维持相对谨慎的态度,具体原因为何,我们今天来共同探讨。

一、 什么是宏观杠杆率,具体如何衡量?

首先我们要弄清楚宏观杠杆率是什么含义。说起杠杆率,大家一般想到的是企业的资产负债率,也就是用总负债/总资产。而宏观杠杆率反映的是一个经济体的债务水平,通过一个经济体的总债务/名义GDP进行衡量。

一个经济体的总债务,分别由非金融企业债务、居民债务和政府债务构成,具体来看:

1、 非金融企业债务

包括直接融资与间接融资两部分:

1) 直接融资:以发行债券为主;

2) 间接融资:银行贷款、信托贷款、委托贷款等。

2、居民债务:

主要为银行贷款,房贷和消费信贷是关键。

3、政府债务

包括中央政府债务与地方政府债务两部分,绝大部分也是债券,例如国债和地方政府债。

一个经济体债务规模的增长,一般代表了实体经济从金融体系中获取的货币供给的增长。

而名义GDP(国内生产总值)=消费+投资+政府购买+净出口,是反映经济产出的指标。

所以宏观杠杆率的增长,主要是分子增长快于分母,即债务规模的增长超过了实体经济产出。

宏观杠杆率的上升,反映出一个经济体正处于债务的扩张阶段,一般都伴随有宏观政策的大力支持。通过政策的有效调节,居民举债用于消费,企业举债用于补充流动资金和投资,政府举债用于财政支出,整体上会带动经济总需求的扩张,从而有助于经济的恢复。

二、 如何理解央行“允许宏观杠杆率阶段性上升”?

首先我们不能断章取义,需要看一下央行这句话的完整论述。阮司长说:

“今年前三季度中国信贷和社融增速合理增长,还没到偏快增长的状况。今年受疫情影响,宏观杠杆率会出现阶段性上升。

我们当前面临特殊情况,宏观杠杆率提升适应宏观政策,是支持疫情防控和国民经济恢复的一个体现。应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。”

所以通过完整表述,我们可以看到,“允许宏观杠杆率阶段性上升”更合理的解释是对前三季度的总结,而非对未来的展望。

那为什么前三季度该指标会上升,阮司长也解释了,主要两个方面:

1、疫情的特殊原因:疫情影响导致分母端,即经济增速的大幅回落,这也是主要原因;

2、政策宽松支持经济:央行降准、再贷款、再贴现多种手段的结合,特别国债及地方政府债的发行等等,企业、个人及政府融资更为便捷,融资成本下降,融资规模增加,从分子端进一步提升了宏观杠杆率的水平。

三、宏观杠杆率未来具体应该如何走?

关于未来宏观杠杆率具体应该如何走,目前有部分市场观点认为“当前的宏观杠杆率增速仍处于相对较低的水平,为实体经济新增债务带来的宏观杠杆率上升创造了条件和空间”。通过数据来看,确实有一定支撑。因为2017年以来,我国稳杠杆政策成效显著,宏观杠杆率过快上升势头得到遏制。从数据上可以看出,2008年到2016年宏观杠杆率的年均增幅是11.4个百分点,而2017年到2020年的年均增幅只有8.1个百分点。

但是杠杆率有提升的空间不代表一定后续就要提升,让我们还是看一下阮司长的原话,是否有更多的指引。司长后面的一段话为:

“二季度中国GDP增长已经实现了正增长,我们预计三季度GDP增速会进一步提升,这也为未来更好保持合理的宏观杠杆率水平创造了条件。”

这段话的重点为后半段:“为未来更好保持合理的宏观杠杆率水平创造了条件”。即随着分母端的经济复苏,杠杆率大概率会回落,并且杠杆率会更加合理,因此央行大幅放水的可能性很低,因为大放水可能会导致杠杆率的再度提升,那就“不合理”了。

但整体杠杆率虽然可能会趋于下降,不同部门间可能会有差异,拆解来看:

1、 企业部门

随着监管层加大对实体经济,特别是制造业以及中小微企业的信用支持,预计企业部门的债务水平会进一步上升。但一些具体行业比如房地产行业的融资仍将面临较为严格的监管限制,所以企业部门的债务水平将呈现出结构上的分化。

2、 居民部门方面

疫情对居民收入和消费都带来了较大的负面影响,随着居民生活与工作的状态逐步改善,借贷需求也将进一步修复。但未来居民在借贷和管控自身债务的时候可能也会更加谨慎,预计居民部门的债务水平很难出现明显的抬升。

3、 政府部门方面

目前来看,减税降费等积极的财政政策,以及化解隐性债务的压力,都将使政府部门的债务扩张需求更加强烈,或将导致政府部门的杠杆率在未来呈现持续上升的趋势。

最后,我们需要强调的是,“允许宏观杠杆率阶段性上升”的关键词应该是“阶段性”,更多的是对过去的总结。在我国疫情形势严峻以及经济面临较大下行压力的阶段,监管层已经通过逆周期调节,加速“增货币+宽信用”政策的实施,使宏观杠杆率产生了阶段性的上升。当经济增速回归正轨,预计相应的货币政策与财政政策也将更加稳健适度,央行并不会转向宽松而大放水,宏观杠杆率也将回归合理稳定的水平。

【本周重点关注】

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文