金融晚报|A股上演“煤飞色舞”行情;债市低迷

金融市场晚报

2020年11月16日

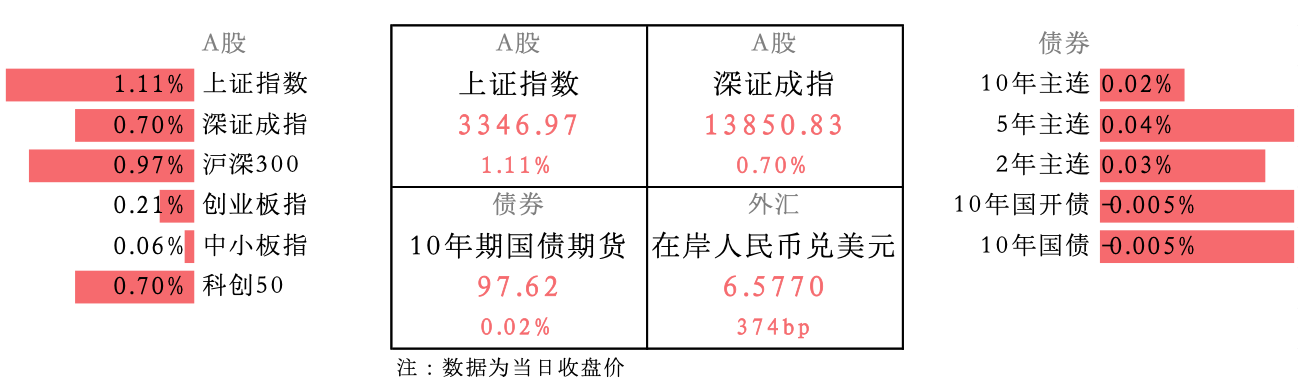

【今日市场气象】人民币资产全线收涨

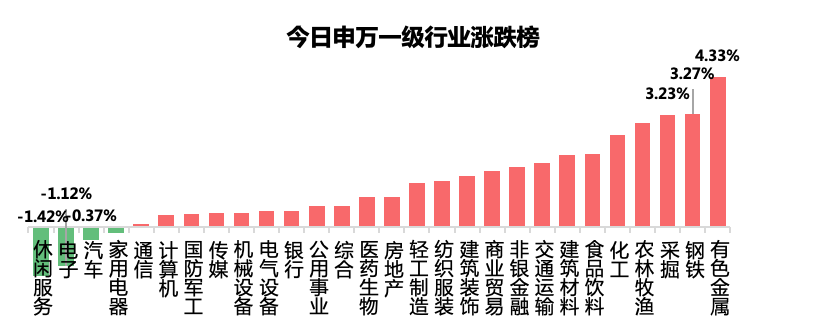

【国内股市】A股上演“煤飞色舞”行情,重工业版块联袂发力,虽科技板块表现稍弱,整体走势维持强势

【国内债市】货币政策收紧信号显现,基本面向好叠加股市投资情绪高涨以及信用债爆雷的冲击情绪延续,债市低迷

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

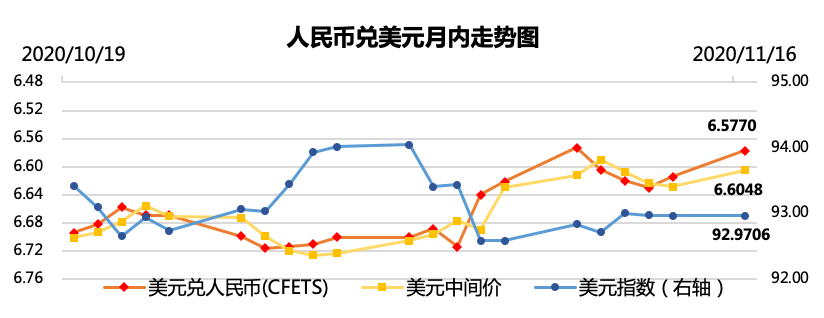

【外汇市场】受区域全面经济伙伴关系协定(RCEP)签署的提振,叠加经济数据良好,人民币情绪高涨

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

11月16日,央行开展8000亿元1年期MLF操作,中标利率2.95%。

点评:本次MLF是对11月5日和16日两次MLF(共6000亿元)到期的续做,央行连续四个月超额续做,意味着央行正在不断向银行体系补充中长期流动性。今日MLF超额续作提振市场,短期资金价格下行,但依旧无法拯救永煤违约、经济数据向好等因素对债市的沉痛打击。

2、宏观经济数据:

中国10月规模以上工业增加值同比增6.9%,预期增6.5%,前值增6.9%;环比则增长0.78%。其中,装备制造业持续高位运行,电气机械、汽车继续快速增长;能源原材料行业增长加快,煤炭、钢铁拉动作用增强。

中国10月社会消费品零售总额同比增长4.3%,预期增长5.2%,前值增3.3%。其中,除汽车以外的消费品零售额增长3.6%,限额以上单位汽车类商品零售额同比增长12%,连续四个月保持两位数增长。

中国1-10月固定资产投资(不含农户)同比增1.8%,预期增1.8%,1-9月增0.8%;其中,民间固定资产投资下降0.7%,降幅收窄0.8个百分点。

中国1-10月房地产开发投资同比增长6.3%,1-9月为增5.6%;商品房销售面积同比持平,1-9月为下降1.8%;房地产开发企业到位资金增长5.5%,1-9月为增4.4%。

10月份,全国城镇调查失业率为5.3%,比9月份下降0.1个百分点;1-10月份,全国城镇新增就业1009万人,提前完成全年目标任务。

点评:10月份国民经济继续延续稳定恢复的态势。

生产端方面,工业生产连续7个月稳定回升,表明国内经济进一步复苏。

需求端方面,消费低于预期但高于前值,固定资产投资持平预期,房地产开发投资略有上涨,说明需求端虽然向好,但动能稍弱。

就业方面,提前完成了全年目标,体现了中央决策的效果。

展望四季度,预计各项经济指标将持续增长,不出意外本年经济将持续正增长。在此环境下,股市相对债市价值更大,央行政策则可以选择继续观望。

3、中国10月70个大中城市中有45城新建商品住宅价格环比上涨,9月为55城;环比看,扬州涨幅0.9%领跑,北上广深分别涨0.2%、涨0.3%、涨0.5%、涨0.2%。

点评:10月份70个大中城市房地产市场价格涨幅保持平稳回落态势,各线城市新建商品住宅和二手住宅销售价格环比涨幅总体回落,同比涨幅基本稳定,符合国家“房住不炒”的政策指导。

4、15国正式签署RCEP(区域全面经济伙伴关系协定),这是目前全球最大的区域自由贸易协定,历时八年终达成,但所有国家必须完成各自国内批准程序,协定才能生效.

点评:RCEP不仅是全球最大的自贸区,也覆盖了全球30%的总人口。

提到RCEP就不得不谈TPP(跨太平洋伙伴关系协定),作为大洋彼岸的贸易组织,TPP因为美国的加入而变得强势,对于中国一直持有孤立、打压的态度。终于,此次中国与东亚其他国家一同加入RCEP等于合伙建立起了对抗TPP的重要力量。

不过TPP与美国的关系可说来话长,奥巴马政府时代支持TPP打压中国,特朗普政府则退出了TPP,而拜登与奥巴马同属民主党,持政理念基本类似,而且已经表示了重新加入TPP的意向,所以这次美国方面拜登当选是最大挑战。

不过需要强调的是,目前这个协议只是签署,还未生效,具体落地还有两年的时间,这两年的时间变数众多,还是持续观望吧。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文