前阵子提到的事,有了新的进展......

今天来同步一件事,前阵子和大家说的《重疾定义使用规范》在征集意见,目前终审方案已经通过了!

市面上的老重疾产品,都要在2021年1月31日前停止销售。

之前我只捡了和咱们关系最大、最重要的“甲状腺癌”来说了一下。(点击阅读)后来发现,很多朋友都对保险这个话题非常感兴趣, “老重疾险”和“新重疾险”到底哪里不同?然后我就认真研究了一下毕竟“重疾险”对一个家庭的每个成员都很重要。

什么是“新定义”呢?

关于修订的内容,简单来说是“新增了3种重大疾病、3种轻症”,保障的病种好像变多了,有的人觉得这是利好消息,

我仔细去看了一下目前市面上几款比较优秀的重疾险,发现它们保障的病种里面,其实都已经有包含这几个新增的疾病。

所以在我看来,这个调整对咱们并没有太大的影响。

真正对我们比较利好的消息是:一些疾病的理赔会更加规范。

比如“急性心肌梗塞”,以前都是“急性胸痛”这种模糊的感觉,现在增加了临床数据,会对我们更有利一点。

但不是说老产品在理赔方面,就不如新产品。

重疾险的保障期限都很长,期间我们国家的医疗技术也在一直进步,中国保险行业协当然当然会将这件事考虑进去,表示以后每5年就会对重疾定义评估一次。这肯定是为了更规范。

目前已经买了重疾险的朋友,千万不要慌。

我在《健康险管理办法》找到这么一条规定,如果确诊的疾病,满足当时的医疗诊断标准,那么保险公司不能以这个为理由来拒赔。

那是不是现在应该等着买新产品呢?

关于这个纠结,我想说的是“理赔更规范≠新产品会更好”。

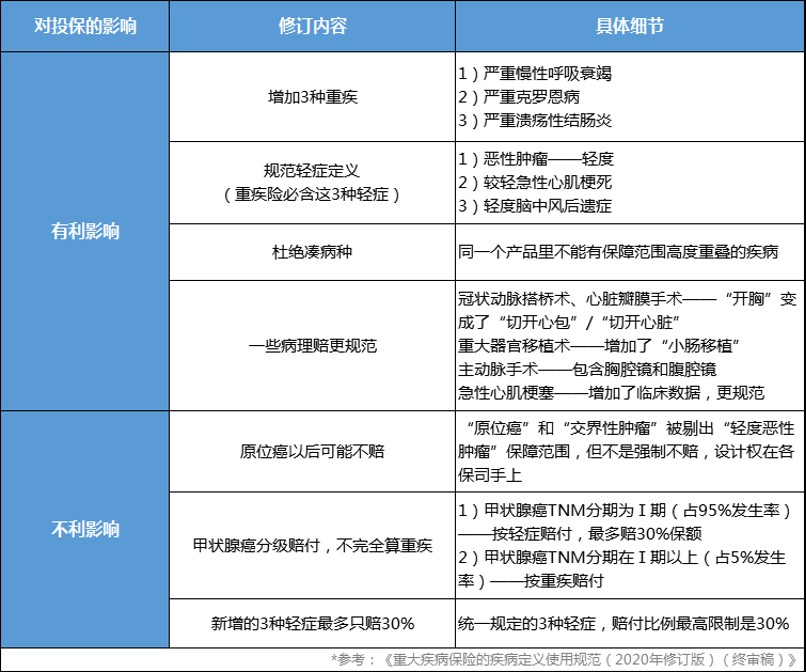

为了方便大家理解,我汇总了具体调整的内容,做了下面这张表格:

简单来说就是:

1.新增的3种轻症,在旧产品里面能赔40-50%,结果以后只赔30%;

2.高发的甲状腺癌,旧产品统一赔100%,以后95%的甲状腺癌只赔30%;

你看,新增的3种轻症,最高只能赔基础保额的30%。这.......对咱们的影响,可就太大了。

我媳妇在双十一买买买的逻辑,在此时还真的有点道理:旧产品现在不买,以后就买不到了,但新产品想买,随时都能买到。

要知道,现在比较主流的重疾险,轻症一般都能赔基本保额的40%-50%,比如我之前推荐的达尔文3号,轻症就能赔3次,每次赔基本保额的45%。

而新增的3种轻症,最多只能赔基本保额的30%。也就是说,如果你买的是100万新定义下的重疾险,本来轻症的赔付能拿到40万-50万,现在只能拿到30万了。

再来就是甲状腺癌理赔方式的调整,这个我之前有说过,对我们的影响非常大。

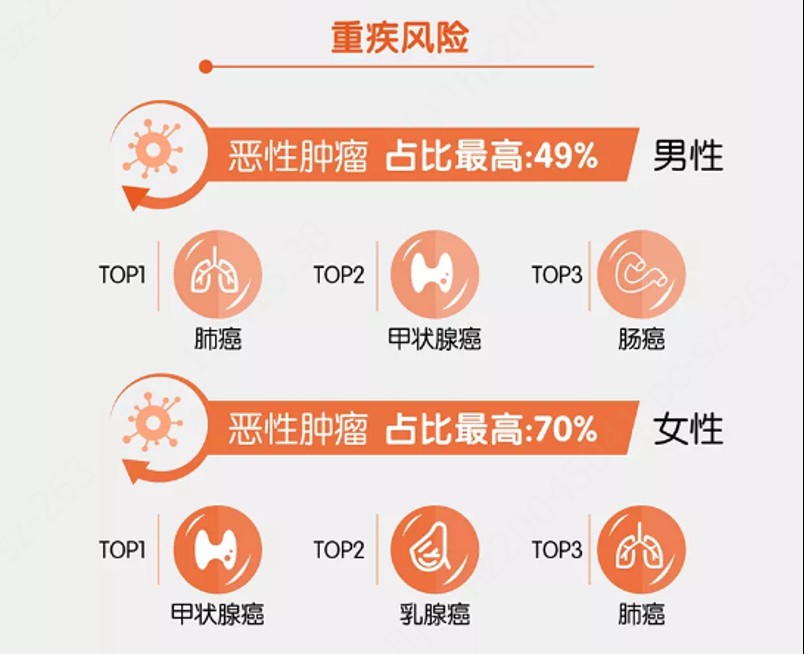

甲状腺癌在各大保险公司的理赔数据中,出险率都是最高的。比如平安的理赔报告中,甲状腺癌在所有重疾理赔里面,男生占了49%,女生了70%。

图片来源:平安健康

绝大部分的甲状腺癌都是可以治愈的,费用也不会太高,症状较轻的2-3万就能搞定,大多数人都承担的起。

但症状再轻的甲状腺癌,都属于癌症。只要你买了重疾险,被诊断出甲状腺癌后,不管症状如何,保险公司都得按照重疾的标准,赔付100%的基本保额。

举个例子,你买了50万保额的重疾险,然后诊断出了甲状腺癌,哪怕你的治疗费用只需要花费2-3万元,保险公司都要直接赔50万给你。

如果是一些会额外赠送保额的产品,赔付额度还会更高,比如达尔文3号,60岁前得重疾赔180%的基本保额。买50万基本保额,直接赔的就是90万。

这样的赔付压力对保险公司太大了,所以考虑到要让保险行业的健康发展,这次的重疾定义调整里面,也对甲状腺癌的理赔条件,作出了相应的调整:

严重的甲状腺癌,还是按照重疾来赔(占5%发生率),但症状较轻的甲状腺癌(占95%发生率),最高只赔30%。

一个是赔100%甚至更高的基础保额,一个是赔30%的基础保额,咱们......没理由跟钱过不去,对吧?

从重疾定义调整的内容来看,现在买至少不会吃亏,甲癌还在重疾中,轻中症的赔付比例也高。

说白了点,就是在薅到保险公司的羊毛。

从通知上来看,老的重疾产品都会在明年1月31日前停止销售,其中就包含了我给自己买的“达尔文3号”。去找查了一下,发现像达尔文3号这种高性价比的重疾险,都十分抢手,所以有很大概率,会提前下架,估计不会拖到1月31日。

至于买哪款重疾险比较好,今天我不推荐具体的产品,因为对每个人和家庭而言,需求都是不一样的。

如果大家目前有想买重疾险的打算,但又不知道该买哪个比较好,可以通过点击左下角“阅读原文”填表预约顾问咨询,会有财神专属保险团队一对一解答你的问题,只有把方方面面都问清楚了,才能买到最合适你的产品。

点击展开全文