打脸!力哥居然提前还贷了!

这是篇填坑文,先review下前情提要——

今年8月,我买了套顶复,准备至少住30年,以后每天躲在屋顶花园,白天种点花,割割韭菜,晚上看看书,仰望星空……

我制定的科学化选房标准,请看:《一个简单法子,帮你找出最值得投资的房子!》

我按这套标准,制定的具体选房策略,请看:《人生大事搞定了:买房》

买房过程中,我如何通过各种手段压低房价,请看《如何把房价,杀到最低?》

此前力哥一直建议大家能多贷款多贷款,能别提前还就别提前还,怎么说变就变了?

比如:《这样买房子,能省十万块!?》 、《房贷利息那么高,首付要不多付点?》

还有最近写的《明年是涨是跌,最近吵翻天了》,文末力哥卖了个关子,说我最近降了不少仓位,这又是为什么?

以上各种坑,一并填上!

这一切,都因我在《2021,中国老百姓理财醒世恒言》一文最后提到的:

买完新房后,我每年要交两万多元上海版房产税……

原计划在同一小区,再给我妈买套房,方便相互照应。但我妈名下已有一套老破小,再买,她也要交房产税。

未来出台的全国版房地产税,征收力度相比目前上海或重庆版房产税,只会重,不会轻,否则也没出台必要。

所以我准备改下计划:明年先把我妈现有小房子卖掉,再买套新的,这样买卖的都是名下唯一住房,税费负担最小,且今后不用交房产税。

我妈现在住的房子到明年8月满5年零税费,可以上市交易,正式过户前,必须把房贷结清,迫使我必须在明年8月前,提前还贷。

反正就差几个月的事,早还早省心,我这个月已申请提前把我妈房贷还清。

19年底,力哥说过,我当时权益类资产(股票基金)占我家庭可投资金融资产的一半不到,我比较看好2020年,决定把仓位提高到65%-70%。

到今年8月,通过持续定投,仓位已提高到60%+,但因为要买房,把我绝大多数备用弹药都消耗了,导致权益类资产占比被动提高到90%+,现在又要提前还贷,所有备用弹药全砸下去还不够,不得不从股市里挪点钱出来。

好在,这几个月市场表现不错,按照七步定投策略,对500、证券、军工、有色、医药、环保、中概互联等各持仓基金一阵网格收割,提前还贷的钱就够了。

但为控制风险,我又重新制定了新一年投资计划,把整个定投组合金额做了降低——如果明年行情不好,我还有备用弹药凸凸凸。

这一顿操作,想到一个问题:现在这世道,到底需不需要提前还贷?

按照理财教科书理论,不懂理财的才会急着还清债务,懂理财的应该把还贷周期拉得越长越好,慢慢还,把钱留手里理财,它不香吗?

但这世道,固收领域要获得打败房贷利率的高收益理财方式,非常困难。

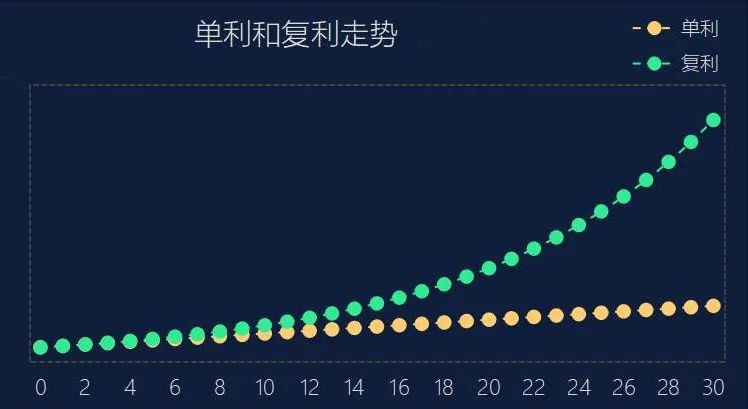

这牵涉到单利和复利的问题。

银行贷款全按复利计算,已产生的利息也会滚动算入本金,利滚利,同样的复利,月复利比年复利高,日复利比月复利高。

但银行存款则全是单利,无论是营口银行4.85%的5年期存款,还是微众银行4.2%的活期大额存单,利息都不会滚入本金中。

单复利转换公式是:

P(1 + i (单利)·n)=P(1 + i(复利) )^ n

单利和复利在短时间内看不出明显差异。

10000元本金,5%年利,按单利算,到第三年是11000元,按复利算是11025元,就差25元。

但时间越长,差异越大。

比如目前5年期创新存款利率最高5%,转换成5年期复利,4.56%左右。但转换成30年复利,只有3.1%。

你可能没听明白,看起来还不错的5%,放30年时长后,怎么会大幅缩水到3.1%?图片图片图片

换个说法就懂了。

假如未来30年,你的存款永远以每年5%的单利存下去,看起来很划算吧?

但利息一直不给你,累积到30年后一起给你,存10000元,能拿到25000元。

但变成一家保险公司,只承诺每年给你3.1%利息,却是复利,也是30年后一次性还本付息,存10000元,也能拿回24990元。

这就是复利在时间长河中的力量。

比如最近力哥多次推荐过的带有强烈理财功能的增额终身寿,按照3.6%复利计算,反推到单利,如果存10年期,相当于得给你4.24%单利存款,存20年期,5.14%,存30年期,6.3%。

别说以后还会长期降息,就眼下,你在固收市场,哪还能找到能保证未来30年给你6.3%单利的理财?

不可能的。

这也是最近力哥给我自己买了100万增额终身寿的主要原因。

我计划明年再买100万,锁定长期利率风险。

有兴趣进一步了解这种保险的,猛戳这里:《这个100%稳赚的理财,我买了100万!》

你说,不对啊力哥,现在又没P2P,信托私募门槛高,风险也不低,保本保息的银行创新存款,怎么都不可能跑赢房贷,我们把钱留手上,本就想投股市,争取10%+权益类收益呀。

问题是,你能保证手里每一分钱,都进股市搏击吗?

我们统计投资收益率,一要看股市收益率,更要看家庭资产总和收益率。

比如你有100万,60万买了套公寓,15万买了银行+,10万买了债基,5万买了货基,只有10万买了股票类资产,就算这10万股票今年赚了50%,也才5万,相当于你总资产才赚5%。

如果这一年,公寓没涨,其他三部分固收,平均只赚4%,也才1.2万,合计总资产回报率6.2%。

万一公寓还跌了5万,股市里赚的50%超高收益就全白搭……图片图片图片

这就是力哥一直说的,我们理财要算大账,最重要的是做好资产配置,大方向上千万别配歪了。

中国大部分人资产在房子上,但凡手里有点钱,就老想买房。

很多屌丝操作特别激进,动不动all in芯片白酒啥的,就是因为本金太少,连一套房子都买不起,急着在股市里攒钱买房呢……

一旦买好房,手里也剩不了几个钱,这点钱在股市里就算捣鼓出花来,影响也不大,毕竟房子才是大头。

可见,资产规模比较小的情况下,你没得选,不在股市里激进操作,更不可能买得起房。

一旦好不容易攒到首付,就不得不硬着头皮贷款买房,因为你再等,可能房价还要涨,你更买不起,而且很多人巴望着赶快买房结婚生孩子,人生匆匆几十年,也拖不起。

可一旦资产规模上到一定档次,比如七位数+,就有了更多选择余地。

原则上说,资产规模越大,投资越要稳健,因为光脚不怕穿鞋的,已穿上皮鞋的就得倍加爱护珍惜,生怕一着不慎,一夜返贫,几十年辛苦付诸东流。

一个只有10万资产的人,all in股市完全可以理解。

但一个有1000万资产的人,all in股市却不可想象。

既然总有点钱要在固收市场备着,不可能全进股市博弈,那就不得不把固收市场收益和房贷利息做下比较。

目前LPR标准利率是4.65%,二套房基本5%+,甚至不少惩罚性利率在5.5%+

这么高的复利成本,不去股市,固收市场包括信托在内,都跑不赢。

如果是低于4.65%的首套房贷呢?

比如我妈这套房,当时贷款打9折,4.9%(贷款基准利率)*0.9=4.41%,今年改LPR后,在LPR基础上减39个基点。

明年1月起,假如LPR还是现在4.65%,明年房贷利率就是4.65%-0.39%=4.26%。

还没搞明白LPR利率的,戳这里,有详细解释:《一周后,你的房贷将有大变化》

假如这钱不提前还贷,还是买单利5%的利率最高的5年期存款,是否提前还贷就很容易算了。

把这两个利率代入转换公式:P(1 + i (单利)·n)=P(1 + i(复利) )^ n,反过来求n。

在我妈房贷的案例中,n=8年左右。

也就是说,剩余还贷周期在8年以上的,时间越久越不划算,应该提前还贷。不一定要全部还清,至少保证每期月供不变的前提下,把还款周期缩短到8年以内。

剩余还贷周期在8年内的,时间越短越划算,还的大头是本金,完全没必要急着提前还。

再说一遍,这里说的8年,不是普遍规律,而是拿我妈房子给大家举例子,用她的房贷利率和目前能买到的最高利率银行存款,算出来的结果。

如果你的房贷利率更低,比如首套房公积金贷款利率3.25%,和单利5%银行存款比,盈亏平衡点在26年左右。

但公积金贷款要求更严,一般二手房不会超过20年,所以公积金贷款是——

真·划算!

真·福利!

真·香!

即使按复利算,也没必要提前还贷!

在我印象中,关于是否要提前还贷的问题,过去媒体做的都是定性分析,从没像力哥这样做过更细致的定量分析。

点击展开全文