终于,银行存款大变革,投资者要小心了!

最近,银行出了一个大事。

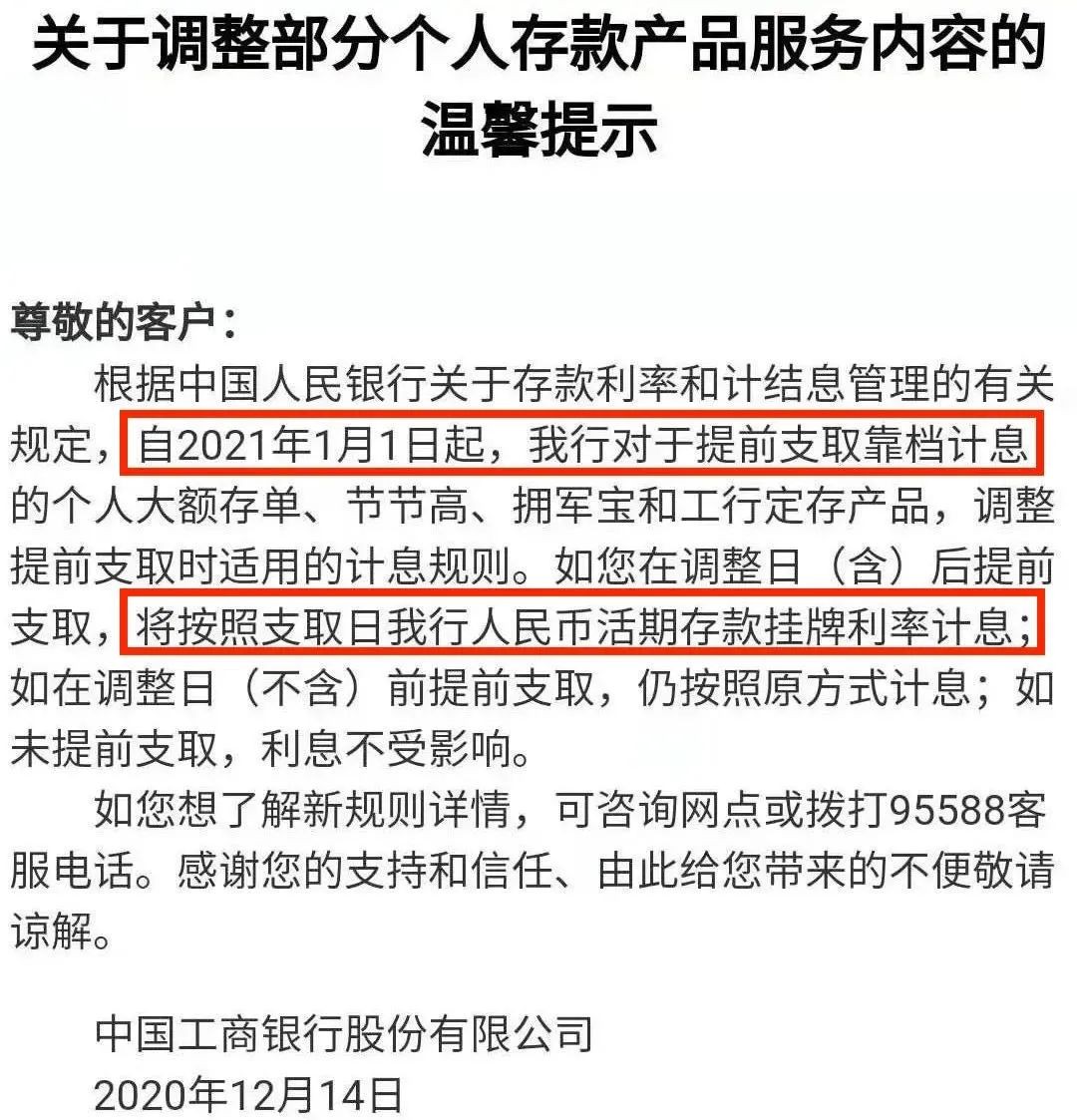

12月14日,国有六大行集体发布了一则公告,在短短几天内震动了全国人民:

因为央行要对银行存款动手了,对全国人的存款进行了大变革。

自2021年1月1日起,银行将对“提前支取、靠档计息”的存款产品,统一调整。

届时提前提取的话,将由原来的靠档计息,调整为活期计息。

但是,不少的人没看懂到底是怎么一回事,也有人问:

我在银行的存款会受影响吗?

我的答案只有一个:

会,并且影响很大!

1

首先,我们要知道银行的存款,现在主要是两大类:

普通存款和智能存款。

普通存款里,又有活期存款和定期存款。

活期存款的意思,就是你今天存进去银行,明天就可以取,你想什么时候取就什么时候取,灵活方便。

定期存款,有3个月,6个月,一年,二年,等等,你到期才能提取。

在这套玩法里,规则非常明白,一清二楚,活期存款的利息是0.35%,定期存款的利息是按照存款年限来算。

时间越长,利息越高,比如三年期的存款是2.75%。

但是定期存款有一个默认的规则,就是如果你提前支取,银行就会按照活期存款的利息来算。

理论上,这算你自己违约了,利息肯定就低了,这也没什么问题。

但是这两年,银行为了搞金融创新,就推出了一个智能存款,当然也有别的称呼,比如创新型存款、结构性存款。

其中,有一种产品,就是“靠档计息”存款。

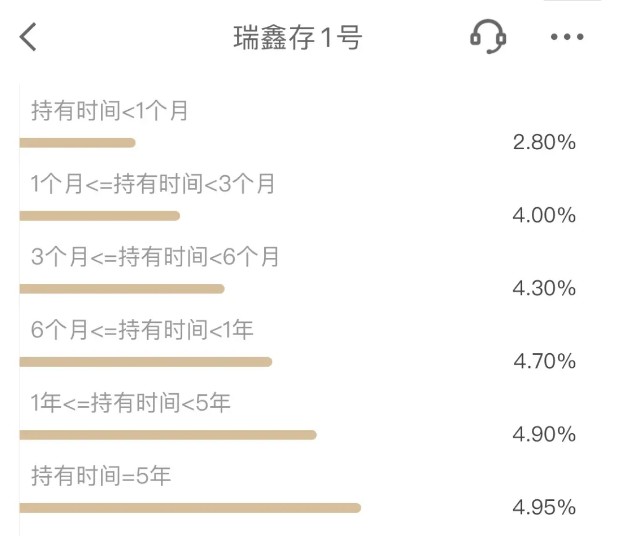

什么是靠档计息,我举个例子:

“靠档计息”,顾名思义就是依靠档位计算利息:

如果你存了不到一个月,那就按照2.8%的利息;

如果是存了6个月,就按照4.7%的利息;

如果存了5年以上,就按照4.95%的利息。

这类产品一出,很快就卖火爆了:

一方面既可以满足收益率,另一方面随时可以取出,投资人的利息高,流动性强,简直就是碾压普通的存款。

银行也卖得火热,赚得盆满钵满。

2

有金融常识的人大概都知道,投资理财有一个不可能三角。

什么意思呢?简单来说:

“投资理财的目标当中,收益性,流动性、安全性不可能兼得。”

活期存款的安全性很高,流动性也很高,但是收益低的可怜。

定期存款也安全,但是流动性差点,所以收益率高一点。

但是智能存款呢?

它也属于存款,有银行存款保险制度保护,安全性也很高。

同时它的流动性也很高,收益率也碾压普通存款的收益,完全满足了投资理财的不可能三角。

对于投资者来说,简直是太完美的投资标的了。

但是实际上,这里的风险并没有消失,而是转移给了央行,一旦银行出现了问题,就会产生挤兑风险。

大一点的银行,还有家底兜住这类产品,但是一些小银行,搞不好就直接破产了,比如包商银行。

这个时候,只能靠央行来兜底,智能存款对于央行来说,只有风险,没有好处。

智能存款,名义上是存款。

但换个名字,跟银行理财产品没啥区别,属于挂羊头卖狗肉。

央行的存款保险制度,是为了给普通存款兜底,不是为了让你更好的卖理财。

现在好了,银行卖存款卖的风生水起,风险全转移给央行了,这就本未倒置了。

所以监管为了防止出现问题,同时也为了老百姓的存款安全,就要求银行对这类产品逐渐整改、清退。

3

那么,对于投资者来说,现在该怎么办?

首先,如果你有靠档计息的存款,你有两个选择:

1.这笔钱长期不用,安心持有到期,收益一分也不少。

2.最近需要这笔钱,在12月31日之前及时提取出来,在这个时间段之前,依然能够享受靠档计息的政策。

但是如果到了明年1月之后,你提前支取的话,不好意思,只能按照活期存款利息来计算。

目前虽然只是六大行宣布了,但其他银行随后也会陆续跟进。

可以想到,未来的一年内,靠档计息存款也好,其他的创新型存款也罢,都将逐渐退出历史舞台。

正如P2P一样,成为历史。

今年开年以来,投资风险也越来越高:

从信托到P2P,从企业债到银行理财,从房地产的三条红线到蚂蚁集团中止IPO,国家是在循序渐进去杠杆。

在宏观去杠杆的大势之下,打破刚兑基本上已经慢慢渗透到金融的方方面面。

一切都一切,都是为金融行业降杠杆,防止泡沫化,稳定金融。

大势所趋,我们能做的就是早做打算,有备无患。

对于投资者来说,这是一个最坏的时代,但同时也是一个最好的时代。

点击展开全文