放贷利率又可以超过15.4%了?

据多家信源披露:最高法院于2020年12月29日关于新民间借贷司法解释适用范围问题批复广东高院,明确由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。其他问题已在修订后的司法解释中予以明确。

这意味着从司法层面承认了持牌小额贷款公司的金融机构身份,利率水平也不再受民间借贷4倍LPR的限制。

批复自2021年1月1日起施行。

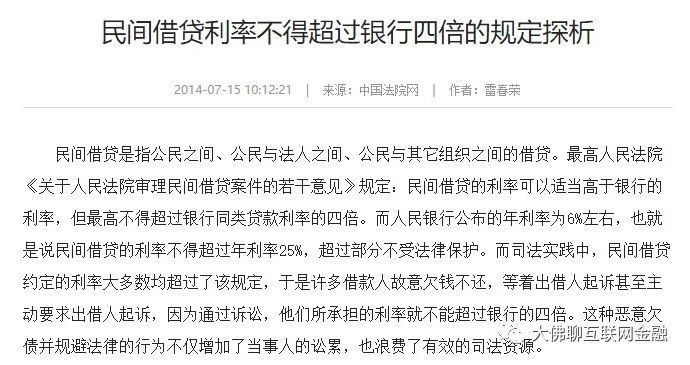

以前有这么一个规定,《关于人民法院审理民间借贷案件的若干意见》规定:民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的四倍。按现在的贷款利率算就是不能超过15.4%。再往前一段时间提这个热点的时候,把一些小贷公司,融资担保公司,地方资产管理公司吓坏了,如果真不超过15.4%的话,实际上很多借贷业务都做不了,因为逾期坏账率太高了。现在又把这几大类公司看成是金融机构,不受4倍LPR限制后,相当于是适当放松融资环境。

个人又继续深查了《关于人民法院审理民间借贷案件的若干意见》规定,其实这个规定是早就有的,2014年7月份的文章就提过。

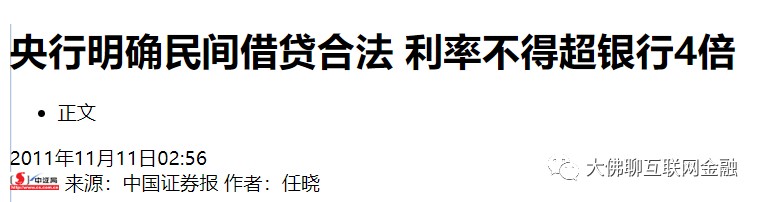

更早,在2011年的时候就明确过。如图:

当年我们玩匹凸匹时,匹凸匹的本质就是属于民间借贷,非持牌类的金融机构,他们的放款利率际上超过银行贷款利率的八倍甚至十倍都不止,但以往法院在审理匹凸匹案件时,一般都是按年化24%来算的,只要是24%以内的借贷利率都受法律保护。

匹凸匹不行了,要加快速度清理匹凸匹的时候,然后就把民间借贷利率不能超过银行贷款利率4倍的条款拿出来喊一喊,并执行;等把匹凸匹清剿干净后,再来一条,持牌的小贷公司、担保公司、资管公司又不受4倍LPR的限制,然后大家又可以接着继续浪,好好的浪的几年。

在国内做投资,最大的不可控风险就是政策风险,这一块因素的不确定非常大,究其根本原因,主要还是形势变化太快了,如果周围的形势发生了重大变化,监管政策往往也会随着调整。聪明的智者就是要学会去观察和发现行业和经济周期形势的变化,政策的变化,而去调整自己的投资思路,而不是墨守成规、一成不变。

金融市场冷血无情,聪明的智者可以喝汤甚至吃肉;反映迟缓的愚者往往只有亏损走人,甚至成为最后的接盘侠。

点击展开全文