金融早报|美股三大指数震荡收跌;央行大幅净回笼1000亿元

金融市场早报

2021年1月27日

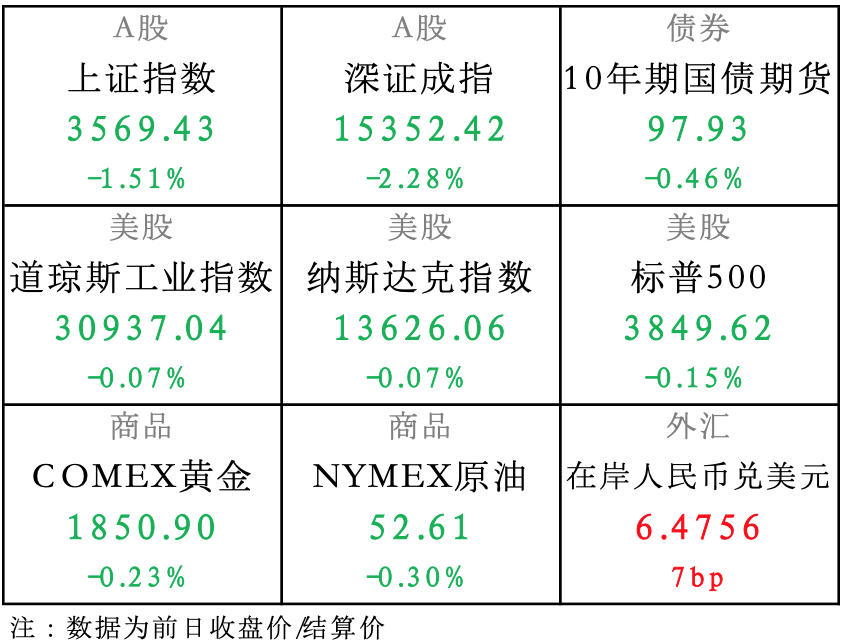

【昨日市场】除了人民币小幅升值,全世界都在跌

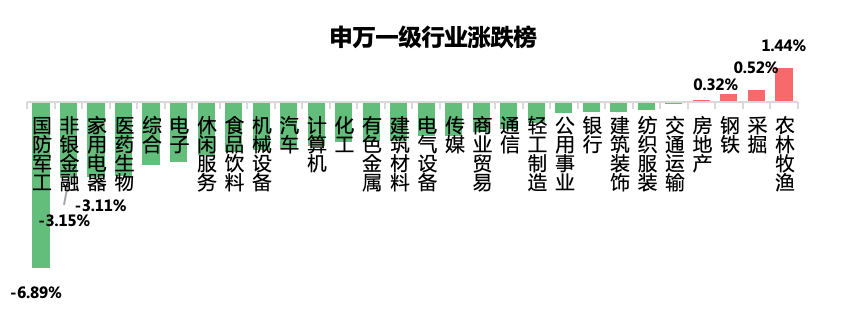

【国内股市】资金面趋紧及央行官员表态令股市承压,A股单边下行,创业板指跌近3%

【国内债市】央行大幅净回笼令资金面明显收紧,债市情绪萎靡,现券期货明显走弱

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

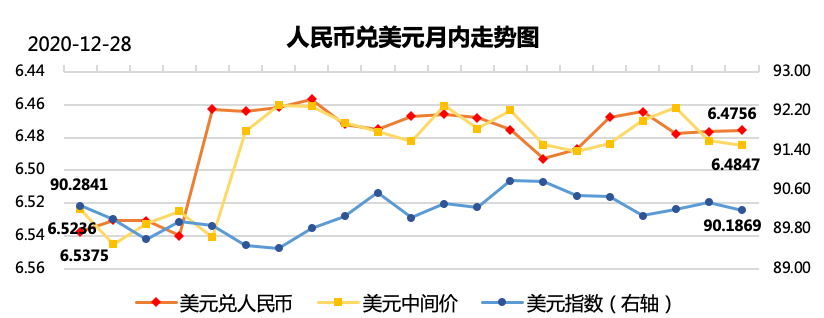

【外汇市场】美国财政刺激进展拖延及疫情担忧再度打压美债收益率,人民币追随美元指数窄幅波动

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

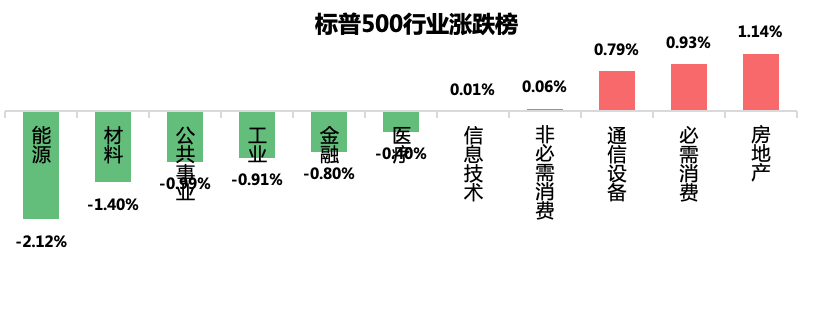

【美国股市】变异毒株引人担忧且新一轮财政刺激出台障碍重重,三大指数震荡收跌

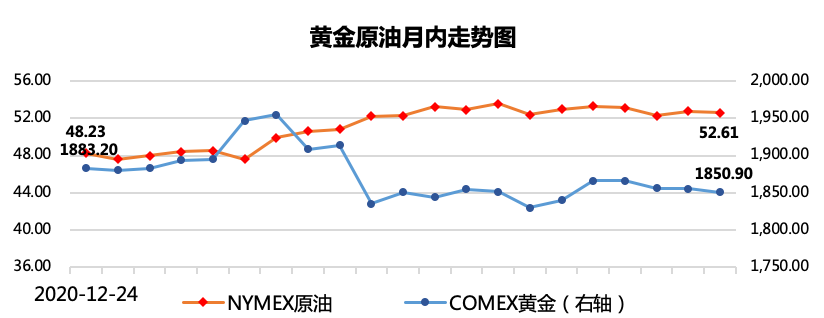

【商品市场】投资者对拜登财政刺激翘首以待,金价连续三日收跌;疫情恶化加重人们对需求复苏的担忧,油价收跌

【国内要闻】

1、公开市场操作:

1月27日,央行公开市场开展1800亿元7天期逆回购操作,今日2800亿元逆回购到期,净回笼1000亿元。

点评:今日央行继续大幅净回笼,市场资金面紧平衡。再度表明了央行谨慎中性的态度,从该角度来看,对春节前的股市和债市均将形成压力。

2、央行货币政策委员会委员马骏出席中国财富管理50人论坛并发言。2020年前三个季度,我国宏观杠杆率上升25个百分点,是2009年以来升幅最高的一次。“杠杆率大幅上升,自然会导致未来的金融风险。”马骏强调:“有些领域的泡沫已经显现,去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,最近上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。未来这种情况是否会加剧,取决于今年货币政策要不要进行适度的转向,如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。”

点评:马骏发言表示当前股市已出现泡沫,并且股市的大幅上涨强烈依赖货币政策。马骏在发言中表达了今年货币政策将转向的意图,平抑股市和楼市泡沫;但今日市场情绪更偏向谨慎,投资情绪被极大抑制,股债双杀。

3、中国人民银行行长易纲出席“达沃斯议程”线上对话会并表示,中国的货币政策将继续支持经济,中国不会过早退出支持政策。

点评:易纲发言看上去与马骏表态有所出入,但是其实表述逻辑并不冲突。马骏发言突出股市上涨的底层逻辑是流动性托底,需要进行“转向”;而易纲行长本次发言则表示“不会过早退出支持政策”,言下之意仍是前日强调的“不急转弯”,二者差异在于马骏并未提及时间维度。因此在央行货币政策方面,实际上并不存在较大的意见分歧。市场今日的反映更多对是针对“泡沫”等词汇的恐慌,但短期来看,中国经济领先全球恢复,基本面向好趋势并未改变,因此预计股市短期内也不会持续大幅回调,春耕行情或将持续。

【海外要闻】

1、财政刺激进展:

美国参议院多数党领袖舒默表示,参议院可以用预算协调策略以简单多数票表决通过新刺激法案。此前白宫国家经济委员会主任称,刺激措施必须迅速推出且涵盖广泛。

舒默表示,他和麦康奈尔在参议院组织分工方面接近达成协议,此举将为开始讨论拜登的政策议程铺平道路。

点评:舒默对财政刺激的积极态度令人心安,但达成协议仍困难重重,需持续关注后续进展。

2、对中态度:

美国参议院确认安东尼·布林肯出任国务卿,未来他的任务包括以新方式对抗中国和俄罗斯,与盟友重建信任,恢复美国与伊朗核谈判等。

美国商务部长提名人选Gina Raimondo承诺“积极”打击中国不公平贸易行为,但没有明确表示是否把华为保留在需要申请许可的实体清单上。

点评:从国务卿和商务部长提名人选的表态上看,未来中国仍将是美国的不二大敌,这也与世界发展规律相合。和平方式维持两国关系是十分重要的,但其他领域受到的威胁和挑战不会少。我们应充分认识到这点,自立自强,不要寄希望于对手的仁慈。

3、退休后传:

美国参议院投票否决了弹劾违宪的动议,将推进特朗普弹劾审判。而根据公告,特朗普在棕榈滩开设了一个办公室来“增进美国的利益并继续其政府的议程”。

点评:从参议院的态度来看,弹劾审判特朗普立场坚决,遭到弹劾者将终生不能回政府任职,这应该是国会两院所追求的结果。但所谓穷寇莫追,此举可能会进一步激化特朗普粉丝出现更过激的抗议行为。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文