金融晚报|人民币资产全线下跌;人社部发布2020年就业数据

金融市场晚报

2021年2月26日

【今日市场】人民币资产全线下跌

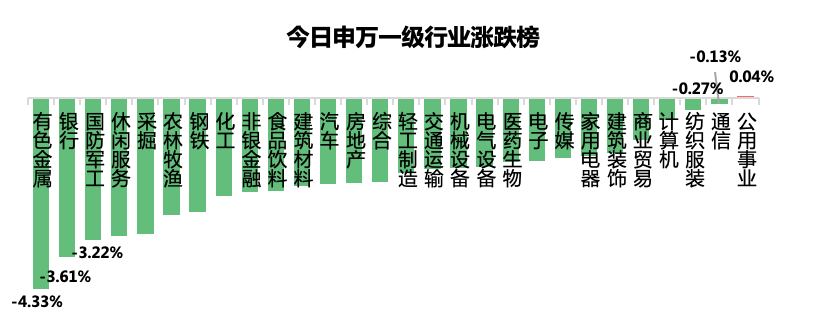

【国内股市】A股大幅低开后窄幅震荡,两市成交额再度缩量,北向资金连续三日净流出

股市简评:

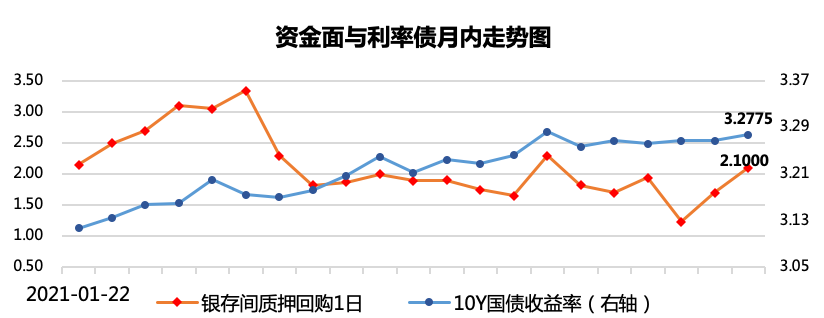

1、 资金面:边际收紧

量:平稳充裕。央行牛年公开市场操作除首日收回多余流动性以外,每天都小幅净投放或对冲到期量。

价:受美债收益率飙升情绪影响,银行间隔夜资金价格从昨日的1.7%显著走高至2.1,稍超合理区间(1.5-2.0,<过松,>过紧)。

如果下周资金面维持2%以上的利率水平,同时央行也没有加大资金投放,国内股和债均会承压。

2、 情绪面:悲观

两市成交额牛年再次缩量,大盘资金净流出近700亿,牛年净流出总计近3000亿。北向资金净流出56亿。

市场涨跌比1:1.3,五日涨跌比1:1.3,本年涨跌比1:2.3,赚钱效应较差。

3、 技术面:

今日上证指数收盘3509.08点,跌幅2.12%。今日振幅1.86%,震荡范围在3664和3732之间,直接跌破前日震荡范围,在支撑位3520上下徘徊。

从日线图来看,今日跌破30日均线,且未触及布林带下沿,理论上进入下降通道。

但从周线图来看,本周回调充分,且3520点为重要支撑位置,因此在此下周初的开盘方向则会是未来一段期间走势的重要参考。

4、 热门题材:乏善可陈

今日资金流向5G、环保、摩托车等仅剩的前期没怎么上涨的板块。不过这应该是临时无奈之举,料难持续。

5、 避雷专区:贵金属;石油化工;煤炭;大金融;

延续近日板块飞速轮动的风格,昨日受追捧的大金融今日便遭遗弃。同时,开年表现抢眼的有色、石化、煤炭等顺周期板块跌幅深重。

6、 后市展望:

大盘未来以调整为主,考虑到近期跌幅过重,风险逐步释放,下周回暖的可能性很大。当前市场风格扑朔迷离,如大盘回暖,大概率是资金流向具有避险属性的金融地产股进行护盘。金融地产股看涨概率80%。

有色金属本周虽深度回调,但主力资金净流入97.59亿排名申万一级第一,证明后续看涨热情较多、低吸埋伏。今日虽大宗商品回调领跌两市,下周极大可能虽大宗商品价格回暖而修复跌幅。有色金属等上游企业看涨概率60%。

同时,抱团股本周一路下跌,虽然下方依旧存在调整空间。但并未出现机构一面倒的甩出,因为其长期逻辑仍为市场所认可,所以经历过持续下跌后,下周横盘震荡或小幅回暖可能性较大。尤其是低估值抱团股,安全性有所提升,看涨概率50%。

操作建议,不要妄动加仓,针对上述推荐板块可以考虑低仓介入,市场风格切换阶段,不建议一笔大额投入。

对于持仓资产,若属于近期调整较多的核心资产,建议看一下估值所处历史分位,以及是否有业绩支撑,如果有业绩预期支撑,建议在已经连续调整之后淡定看待,坚持长期持有。

【国内债市】美债收益率飙升打压国内债市情绪,债市全线走弱

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

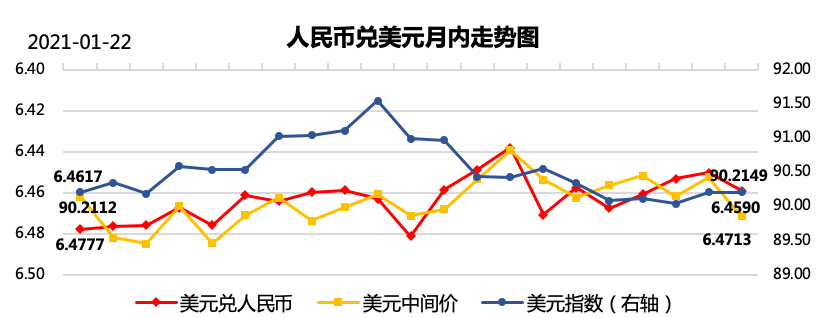

【外汇市场】隔夜美债收益率急升,带动美元指数明显反弹,人民币承压下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

【国内要闻】

1、公开市场操作:

2月26日,央行公开市场开展100亿元7天期逆回购操作,今日无逆回购到期,净投放100亿元。

点评:央行小幅净投放符合央行最近维稳的政策表态,但市场的回购利率提升明显,需重点关注央行下周是否会进行投放,以及回购利率的运行区间。

2、人社部:2020年全年城镇新增就业1186万人,超额完成年度目标任务,城镇调查失业率全年平均5.6%,低于预期调控目标;去年年底高校毕业生总体就业率在90%以上,农民工总量恢复至上年的98.2%;大数据监测显示,有8700多万外出农民工在就业地过年,比上年增加近4000万人。

点评:就业数据喜忧参半,新增就业超出预期但失业数据逊于预期。

3、科技部:全社会研发投入从2015年的1.42万亿元增长到2020年预计2.4万亿元左右,研发投入强度2020年预计会达到2.4%左右,其中基础研究经费比2015年增长近一倍,2020年预计超过1500亿元;2020年科技进步贡献率预计会超过60%,实现预期目标。

点评:科技兴邦。在中美贸易战中,我们再次意识到将科技实力掌握在自己手中的重要性。国家持续加大科研投入力度,科技进步贡献率稳步提升达到目标。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文