股市高位下跌,可以考虑这种资产

你好大家,我是马硕,欢迎来隔壁串门。

最近股市跌的还挺猛。早在在今年一开始,我就不建议大批量的进入股市,因为大部分指数都比较贵了。这种情况下可以买一些债券型基金或可转债基金。

对于没买过股票的人来说,债券型基金要比股票型基金更好接受——主要是在波动性这方面债券型基金要小很多,适合中/低风险承受能力的投资者。

特别是对于存银行,买银行理财十几年历史的家里老同志,债券型基金是一种非常适合的进阶品种,这向前迈一步的大小挺合适。

那债券型基金收益会不会很低?——得详细说。

从基金分类学上讲,债券型基金要比股票型基金复杂的多,稍不留神你可能就买错了。

先看一下整体情况,到2021年1月底,债券型基金共2375只,数量占比约32%,管理规模5万亿,占比约整体公募基金规模的27%。债券型基金是一类不可忽视的基金种类。

但由于因为细分品类之间的差异实在太大了,所以很多人都有买错的经历。最容易出问题的地方是两个,注意这两个地方,你就不会出错了。

第一,是否有股票,如果有,占比多少。

第二,是否有可转债,如果有,占比多少。

如果债券型基金里面包含有以上两类东西,那波动就会明显变大,因为股票和可转债都受股市影响,这样的债券型基金可能不是你心目中的那种债券型基金。

说两句可转债:可转债虽然也叫债,但其实你干脆把它看作是股票更好一些,原因比较复杂,新手只要记住:如果债券型基金可以投资可转债,那这基金的涨跌和股市的关系就大了一些。

很多新手认为,债券型基金就只投资债券,买很多国债,公司债券放着吃利息,怎么还能买股票呢?!但真实情况是,非常容易就买到上面我说的,既有股票,也有可转债的债券型基金。

当大家要买债券型基金的时候,往往也是在分类里做收益排名,而排名靠前的,就是那些能买股票的债券型基金。

债券型基金至少可以分为两类:纯债债券型基金和非纯债债券型基金。

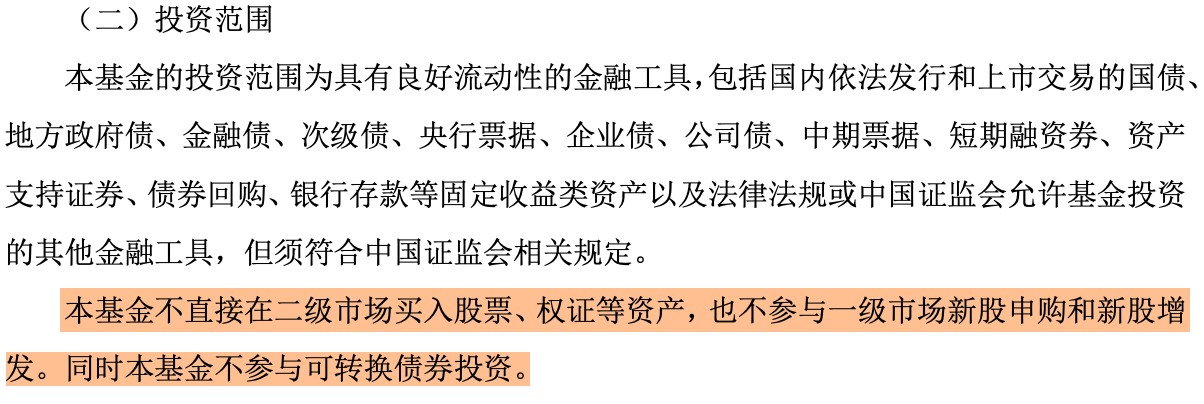

前者,就是只投资债券,没有股票和可转债。比如咱们看一只,易方达信用债,它的招募说明书中写着:本基金不直接在二级市场买入股票,也不参与一级市场新股申购和新股增发。同时本基金不参与可转换债券投资。

明明白白的告诉你,不买股票,不买可转债。只是投资债券,波动就很小,收益也会低一些。

后者,就可以买股票,也可以买可转债的债券型基金。比如看一只,易方达增强回报债券基金,在它的招募说明书中,有关于投资范围的限定:可转债不高于30%;股票不高于20%。

你看,连招募说明书中都把可转债单独拎出来做规定,可见它和我们认知里的一般债券不一样。

非纯债债券型基金波动就明显大于纯债债券型基金,但长期看,收益也明显好于纯债券型基金。但是如果投资时间短,赶上股市下跌,非纯债券型基金也会跟着跌,只不过比混合/股票型要跌的少多了。

看一下上面提到的两只基金最近几年的业绩:易方达信用债今年来收益0.36%,最近一年收益1.54%,最近两年收益6.55%,最近三年收益15.62%。易方达增强回报债券基金今年来收益2.3%,最近一年13.30%,最近两年25.75%,最近三年31.25%。

你看,如果你看债券型基金的排名,你怎么可能看得上纯债债基呢?但如果你就此认为,收益率高的也是纯债的,那就会出错了!

这两种虽然都是债券型基金,但是投资方向差别真大很大,你看收益也明显不同。

如果你害怕股市涨的太高,很危险,又不想买纯债基金收益太低,那这种非纯债债券型基金或许更适合你。如果你就只想买纯债基金,那就要看清楚投资方向。

债券型基金并非无风险,它整体属于低风险,但债基里的细分分类又属于中/低风险,甚至还有中等风险的。具体是哪一种,就要去看招募说明书中关于投资方向和比例的限定了。

通常来说,债券型基金的投资时间不要低于两年,一方面时间短,市场波动可能导致浮亏,另一方面,债券型基金即便有盈利,在短时间也不会太多。

如果你买了债券型基金,但不知道怎么规定的,可以在下面留言,我帮你查查。

点击展开全文