金融早报|昨日国内股债齐跌;美股上涨

金融市场早报

2021年3月10日

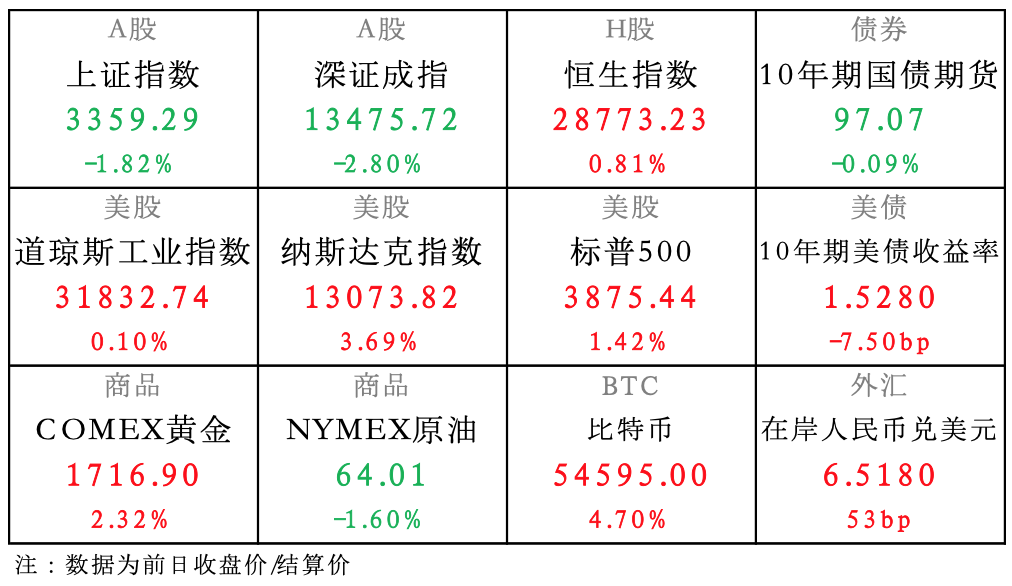

【昨日市场】国内股债齐跌,人民币涨;美债收益率回落,美股黄金涨,原油跌

【国内股市】A股上演迷惑行情,走势两度反转,北向资金抄底又流出,机构跟风爆买再狂卖

【国内债市】整体情绪也较弱,但盘中股债跷跷板效应显著,与股市呈镜面走势

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

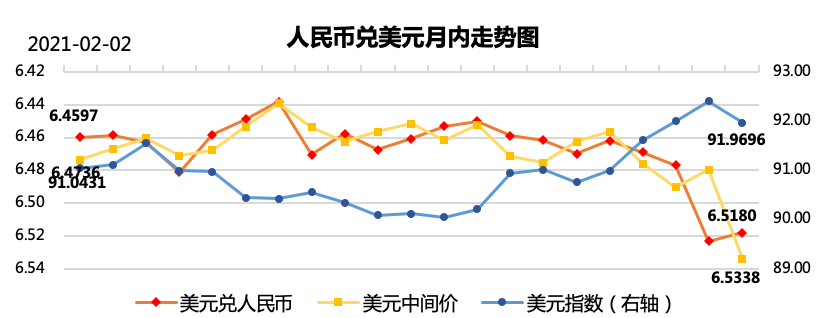

【外汇市场】美指攀一度升打压人民币汇率,但随后结汇盘涌出,令人民币汇率转升

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

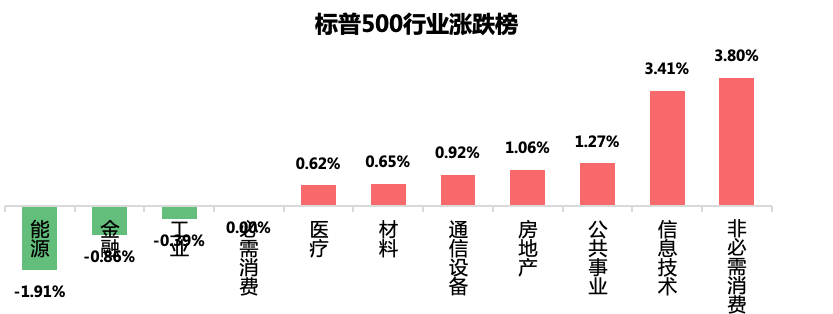

【美国股市】逢低便有买盘涌入,但板块轮动急剧逆转,资金从价值股重回成长股,纳指猛涨,道指微涨

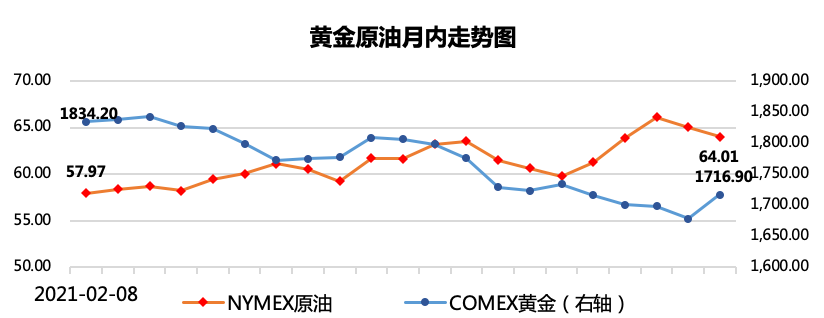

【商品市场】疲软的美元提振了黄金的吸引力,金价创两个月最大涨幅;油价走势技术性扭转,跌势加剧

【昨日A股点评】

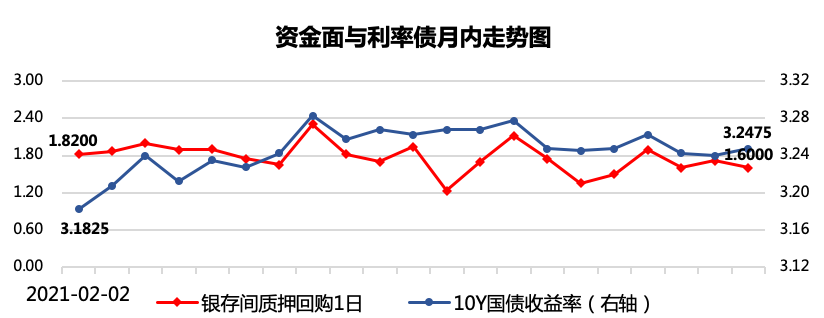

1、 资金面:平稳

量:平稳充裕。央行公开市场操作完全对冲到期量。

价:隔夜资金价格均价1.60,属于合理区间边缘(1.5-2.0,<过松,>过紧)。

2、 情绪面:迷惑

交投情况:两市成交额近万亿,大盘资金净流出620亿。

北向动向:早盘快速进场抄底,一度净买入近60亿。大盘回暖后逐渐撤离,全天净买入不足25亿元。

赚钱效应:极差。市场涨跌比1:5.4,五日涨跌比1:2.3,本年涨跌比1:2.4。

3、 技术面:筑底

昨日又是大跌的一天,早晨开盘后大盘飞流直下,随后深V反弹。首先早盘出现放量快速杀跌的场景,代表着恐慌盘的涌出,深V后上证短暂翻红。

但是行情并没有结束,投资者的恐慌情绪并没有因为指数回暖而缓解,下午大盘又在走弱,最终上证指数收跌3359.29点,跌幅1.82%。

从日K来说,指数已经跌去2020年Q4以来的所有涨幅,并且已经严重超卖,反弹需求大,但即使反弹修复3400关口,后续可能也将需要更久的时间调整。

4、 热门题材:海运,港口;旅游,航运

周一中国港口协会公布数据,2月份八大枢纽港口集装箱吞吐量较2020年2月增长37.2%,较2019年增长9.9%。另据海关统计,今年前2个月,我国货物贸易进出口总值5.44万亿元人民币,比去年同期增长32.2%,再超预期。当前运力已达上限,但需求却不断增加,航运公司21年盈利料继续大增。昨日海运、港口板块逆市走强。

中国外交部领事司官方微信“领事直通车”周一正式上线中国版“国际旅行健康证明”微信小程序,提振市场对于国际旅行复苏的预期,昨日旅游板块全天强势。

5、 避雷专区:游资炒烂股;化纤;航天军工

周一仁东控股发布公告停牌自查,昨日游资仓皇出逃,先前游资盘踞的稀土、钛白粉、碳中和等板块昨日跌幅居前。多只游资爱股以跌停收场,如“七连板”中材节能、“地天板”一拖股份、“15天11板”章源钨业等。

化纤产品价格持续上涨,化纤板块今日反逻辑领跌。龙头股桐昆股份跌停,明星股恒逸石化、卫星石化跌超8%。

航天军工期待落空,昨日继续出货。中航西飞跌停,航发动力跌9.5%。

6、 后市展望:

昨日行情过于诡谲,在此复盘演绎一番:早上开盘后大盘一路狂泻,一方面周一暴跌引发基民恐慌,大额赎回敦促机构今晨出货;另一方面游资受仁东控股停牌警示,匆忙获利出逃。机构、游资罕见联手,早盘一度只有170家公司上涨,市场氛围暗无天日。北向资金见状进场抄底(回调充分的龙头股及部分紧急抛售的游资股),单边净买入近60亿,随后机构重回战场带动大盘回暖。北向资金获利做T撤回,截至午盘净流入额收窄至30亿。午后,机构净流入达到顶峰,大盘一度翻红。此后,大量解套盘形成巨大抛压,大盘瞬间还绿。机构由净流入80亿收窄至50亿,散户由净流入30亿转为净流出30亿,散户和主力加速净流出,大盘加速下挫重回日内低点。尾盘机构通过大宗交易由净流入55亿进一步收窄至25亿。全剧终。

另有彭博、格隆汇信息称,昨日上午国家队进场救市。首先,这次救市资金流向的板块并不是常用护盘的金融地产股,消息真实性存疑。其次,无论消息真假,对分析昨日走势都没有贡献太多思路。因此暂且不提,单就昨日走势来看,市场分歧仍然较大但已有探底回升之意。不过由于前期套牢资金形成的抛压阻力过大,市场回暖之路较为坎坷。市场已进入纠结磋磨的阶段,如果大盘继续下挫,则必会有一帮人进场抄底,则大盘震荡下跌,若大盘触底反弹,也会有抛压砸盘,则大盘震荡走升。上有套牢盘抛压,下有抄底支撑,可能进入震荡区间,预计未来大盘戏剧性增强,振幅加大。

【国内要闻】

1、公开市场操作:

3月5日,央行公开市场开展100亿元7天期逆回购操作,今日200亿元逆回购到期,当日净回笼100亿元。

点评:资金面平稳宽松,今日央行小幅净回笼符合央行最近维稳的政策表态。

2、央行副行长陈雨露:“十四五”货币政策重点工作是要完善货币供应调控机制,不搞大水漫灌,同时还会进一步增强货币政策操作的规则性和透明度,建立制度化的货币政策沟通机制,有效管理和引导预期,利率市场化改革也会进一步深化。

点评:陈行长发言重述了央行一直以来的主张,即有效与机构进行沟通,进行高效的预期管理,央行操作能够更好的传导至市场。尤其是在未来一段时间,央行货币政策要恢复正常,但在这个过程中如何引导市场走向健康的一面十分重要。

3、乘联会:2月乘用车市场零售达到117.7万辆,同比增长371.9%,同比2019年2月增长0.3%,环比则下降45.5%;2月新能源乘用车批发销量达到10万辆,同比增长640.2%,环比下降39.5%;由于低基数的作用,一季度估计乘用车增量达到210万辆,相对2020年的增速贡献度达到11%。

点评:2月乘用车销量并不算十分喜人,刨除20年2月疫情的重大影响,零售销量同比19年涨幅不足1%。零售与批发销量环比均大幅下降,可能与节日因素有关。

【海外要闻】

1、美国时间3月9日周二,众议院多数党领袖Steny Hoyer办公室表示,众议院已于周二收到了获得参议院通过的最新版本大规模刺激法案,随后将采取程序性投票并于周三上午完成最终的表决和审批。

点评:由于众议院目前由民主党控制,所以通过最新刺激方案基本没有悬念。关于此项刺激方案市场已经有充分预期,因此预计对于金融市场的影响有限。

2、美国财政部拍卖580亿美元三年期国债,得标利率0.355%,投标倍数从2.391增至2.689,为2018年6月以来的最高水平。三年期美债收益率短线下挫1.08个基点,最低触及0.3283%,日内整体波动幅度不足2.00个基点。

点评:昨日三年期美债拍卖顺利,表明市场上对于美债的需求仍然强劲,10年期美债收益率一度降7个基点。此前美国七年期国债发行结果不佳,美债市场曾一度闪崩,昨日市场乐观,也拉动股市大涨。

但需要注意的是,美国时间周三将发行380亿美元指标10年期国债,周四还将发行240亿美元30年期国债,这两场长债拍卖的表现或将比三年期国债拍卖更为关键。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文