金融早报|全球大类资产几乎全线上涨;2月CPI同比降0.2%

金融市场早报

2021年3月11日

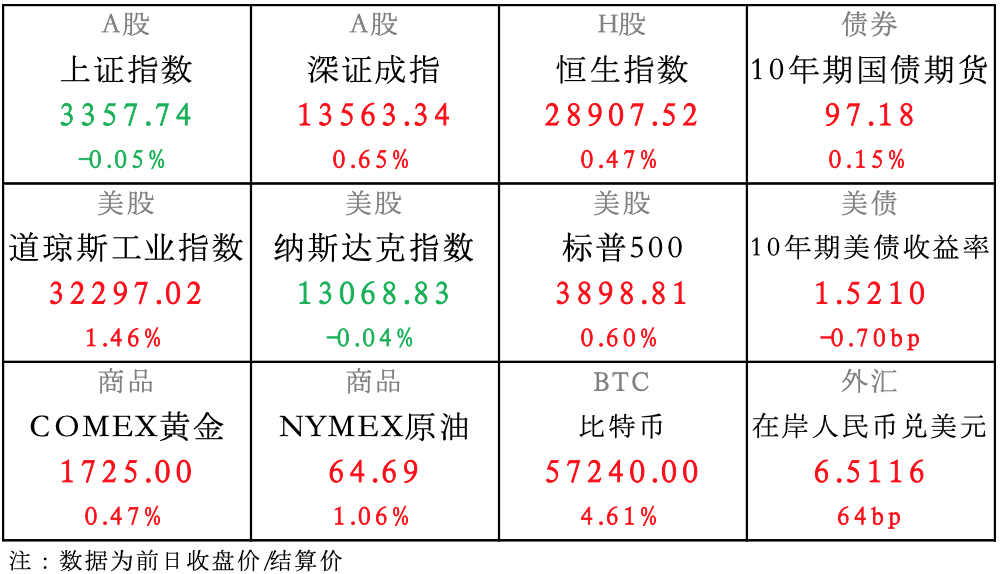

【昨日市场】全球大类资产几乎全线上涨

【国内股市】两市股指大幅高开后宽幅震荡下行,量能明显缩减,尾盘沪指翻绿

【国内债市】2月通胀数据和金融数据较预期偏离不大,市场情绪稳定,债市回暖

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

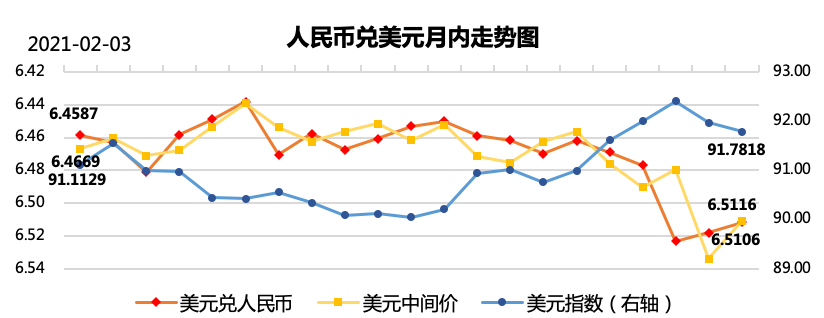

【外汇市场】美债收益率回落带动美指高位回调,人民币压力有所减轻,震荡走升

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

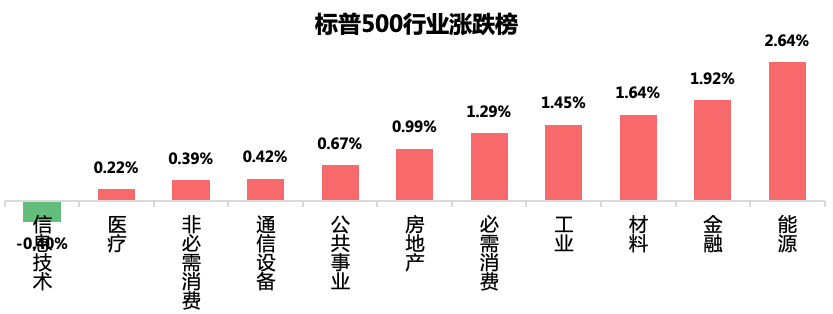

【美国股市】通胀数据疲弱,市场对美联储政策收紧的担忧减轻,因此市场逻辑再度回到1.9万亿的刺激效果,资金向周期股的轮动恢复,能源、金融领涨

【商品市场】美元和美债收益率回落提振了黄金需求,黄金两连涨;美国原油库存报告显示库存增量降低,油价上涨

【昨日A股点评】

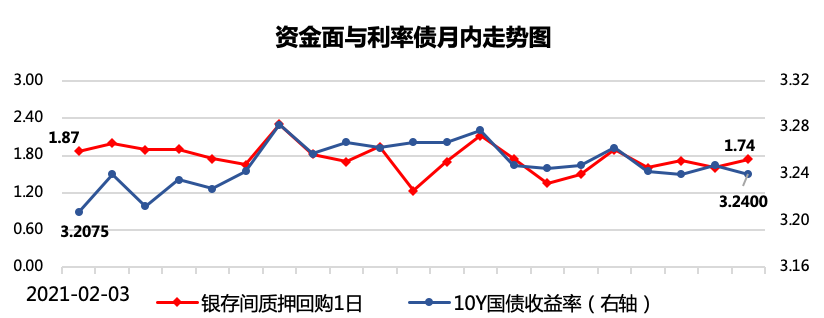

1、 资金面:平稳

量:平稳充裕。央行公开市场操作完全对冲到期量。

价:隔夜资金价格均价1.74,属于合理区间(1.5-2.0,<过松,>过紧)。

2、 情绪面:节哀

交投情况:两市成交额7497亿,上日为9867亿。大盘资金净流出近300亿,Wind 24个二级行业主力资金无一净流入。

北向动向:抄底。单边净流入52亿。

赚钱效应:较差。市场涨跌比1:2.9,五日涨跌比1:6.1,本年涨跌比1:2.7。

3、 技术面:筑底

在连续大跌后,昨日市场如期反弹。从指数来看,跟之前预判一致,套牢盘和抄底盘互相博弈,上证指数三度冲高三度翻绿,投资者在后市走向方面仍然存在较大的分歧。另外昨日两市成交量仅为7500亿,量能明显缩减,说明大部队其实还是在观望中。虽然昨日高开,但是最终大盘收于3357.74,点,微跌0.05%。

从日K来说虽然收了一根阴线,但实际跌幅并不大,本质上还是基于前日超跌的修复,反弹力度有限,开盘点位接近当日最高位,说明盘面还是动能不足。另外从支撑角度来说,持续下探布林带下轨,仍有支撑。因此后市预计依旧是两方博弈阶段,但振幅可能加大。

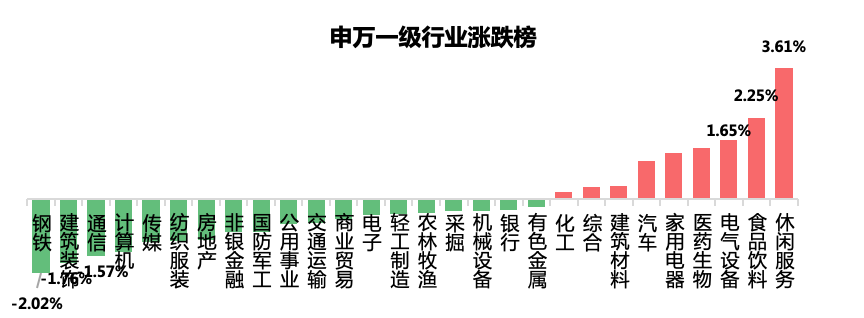

4、 热门题材:抱团股

昨日北向资金大幅抄底,机构信心稍稳,资金重新流回质地优良的机构抱团股。山西汾酒、通策医疗涨停,药明康德、中国中免涨超6%。

5、 避雷专区:过涨板块

昨日回调力度较大的是近日涨幅过汹的钢铁、海运、挖掘机等板块。

6、 后市展望:

我们周二分析,市场大有探底回升之意,预计大盘未来以磋磨回暖为主。昨日市场表现更加坚定了我们的判断。周二夜里美债短债拍卖顺利提振海外金融市场情绪,资金从价值股重回成长股,昨日海外资金回流助推A股风格切换逆转。

春节后A股行情的主要影响因素便是美债收益率的走势波动。由于春节期间美债收益率飙升引起国内外金融市场恐慌,北向资金持续外流,龙头股高位回落,资金从热点板块流出,四下逃窜。此后,美债收益率每生变数,都会在金融市场引发蝴蝶效应,险象环生。昨夜美债交投情绪高涨,主要与耶伦的鸽派发言有关(耶伦前日公开发言,市场无需过分担忧通胀,并表明已经准备好应对物价上涨的政策工具)。不过,短债拍卖顺利尚不能完全说明问题,更值得关注的是今夜美债长债的拍卖情况。如长债拍卖不利,则证明市场的恐慌极巨,抛弃长债追求短债,则对风险资产的冲击极大,后续A股表现更为悲观。如长债拍卖顺利,则证明市场担忧渐消,重新拥抱长短美债,则后市乐观,不日将触底反弹。不过我们依旧维持昨日观点,由于上方抛压力量过大,反弹之路不会一路坦途,大概以进一步退半步为主。

【国内要闻】

1、公开市场操作:

3月11日,央行公开市场开展100亿元7天期逆回购操作,今日100亿元逆回购到期,完全对冲到期量。 点评:资金面平稳宽松,今日央行完全对冲到期量符合央行最近维稳的政策表态。

2、中国2月CPI同比降0.2%,连续2个月出现负增长,预期降0.5%,前值降0.3%;环比涨0.6%,前值涨1%。2月PPI同比涨1.7%,预期涨1.5%,前值涨0.3%;环比则上涨0.8%,前值涨1%。

点评:统计局解读2月份CPI和PPI数据:CPI环比涨幅回落至0.6%,同比降幅收窄,主因生猪出栏持续恢复,猪肉价格环比由上月上涨5.6%转为下降3.1%,同比降幅则扩大至14.9%;PPI环比涨幅回落,同比涨幅扩大,主因原油价格上涨所致,PPI的40个工业行业中,价格上涨的有25个,下降的10个,持平的5个,变化情况与上月一致。

3、2月金融数据发布:

M2同比增长10.1%,预期9.6%,前值9.4%;

新增人民币贷款1.36万亿元,预期9192亿元,前值3.58万亿元;

社会融资规模新增1.71万亿元,预期1.07万亿元,前值5.17万亿元。

点评:M2略超预期,从趋势上看,本月M2涨幅与2020年12月持平,印证了1月M2增速较低主要是由于季节性扰动所致。本月新增人民币贷款、新增社融亦超出市场预期。

总的来说,2月金融数据强劲,一方面显示企业融资需求改善,企业信心改善、内需回暖;另一方面,国内政策仍旧继续为实体经济恢复给予支持。

展望未来,两会期间发布的政府工作报告中提到,要保持货币供应量和社会融资规模增速与名义经济增速基本匹配,因此预计后续政策大方向仍是逐步回归。不过当前数据为经济发展提供支撑,且国内基本面未变,为后市政策收紧的步伐提供了缓冲。

【海外要闻】

1、 通胀相关:

美国规模1.9万亿美元的刺激案获得国会通过,拜登拟于周五签署,他的下一个优先事项将是基础设施法案,有望5月在参议院委员会通过。

美国2月份核心CPI增幅弱于预期,表明通胀压力仍处低位,但衡量债市通胀预期的的10年期盈亏平衡通胀率仍升至六年新高。

点评:美国刺激案获国会通过,且2月核心CPI弱于预期,市场通胀担忧减弱,带动美股和美债共同上涨。

2、美国国务院宣布,国务卿布林肯和总统国家安全顾问沙利文下周将在阿拉斯加会晤中共中央政治局委员杨洁篪、中国外长王毅,这将是拜登1月就任美国总统以来两国官员首次高级别会晤。

点评:中美高级官员首次会晤引世界关注,可能会向中方传递新政府态度信号。

3、美国当周EIA库存周报显示原油增量1379.8万桶,低于前值2156.3.万桶。

点评:美国原油库存增量降低,支撑油价上涨。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文