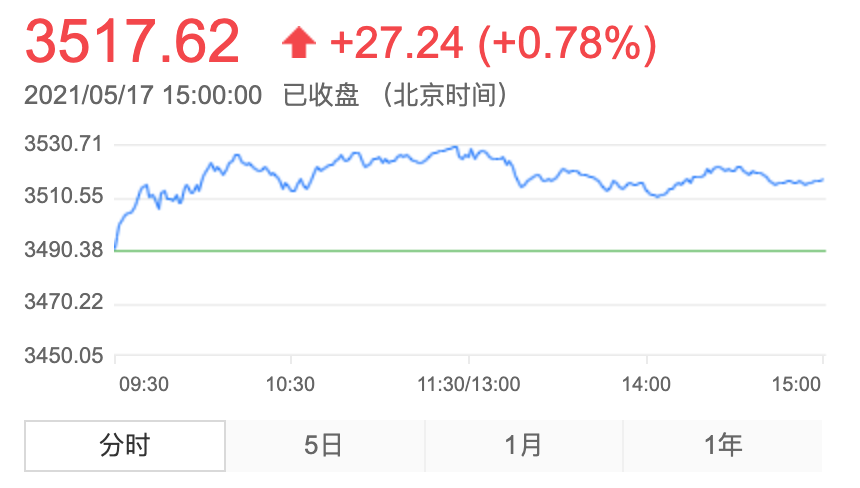

收评:沪指涨0.78%站上3500点,ST板块遭遇重挫

5月17日,两市股指盘中强势震荡上扬,沪指涨逾1%突破3500点,深成指一度涨逾2%站上14500点,创业板指盘中大涨超3%收复3100点;临近尾盘,三大股指涨幅略有收窄;两市成交量明显放大,重返9000亿元上方;北向资金净流入超25亿元。

截至收盘,沪指涨0.78%报3517.62点,深成指涨1.74%报14456.54点,创业板指涨2.6%报3112.74点;两市合计成交9301亿元,北向资金净流入25.78亿元。

盘面上看,第三代半导体、氟概念、无人驾驶,次新股等题材表现活跃;ST板块遭遇重挫,逾百股跌停;旅游、环保、保险、纺织服装、燃气等板块大幅走低,地产、传媒娱乐、软件、券商、酿酒等板块均走弱。个股方面,药明康德、万华化学、宁德时代、五粮液、爱美客、华熙生物、英科医疗、贵州茅台、招商银行等白马股集体拉升。

对于当前市场走势,国信证券指出,通胀变化成为了市场主要关注的焦点。由于本轮全球经济复苏方兴未艾,预计商品价格上涨将持续到四季度。一般而言通胀具有两面性,既可能抬升利率也可能增加企业盈利,后者往往影响更大,当前基本面的重要性要大于流动性。上周全球主要股票指数多数下跌,A股走出独立行情,表现一枝独秀。A股经历了近三个月的调整,韧性不断增强,市场信心正在逐步恢复。该机构判断二季度后,A股市场可能迎来年内第二波主升浪行情。结构上看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

中信证券表示,商品价格上涨趋缓,国内通胀预期阶段性回落,货币收紧预期缓解,增量资金逐步入场,存量资金调仓导致行情扩散,A股市场周期逻辑阶段性淡化,成长板块料将迎来一轮月度级别估值修复行情。首先,今年以来商品价格过快上涨已经开始对经济预期产生负面扰动,反过来制约了涨价的持续性,政策及时应对也有效抑制了短期投机行为,能够缓解商品过快上涨趋势。其次,5月中旬开始商品价格的修正预计将缓解国内货币政策收紧预期,驱动增量资金持续稳步入场,存量资金则从顺周期板块扩散至高弹性板块。在此背景下,涨价的持续性和中下游需求进入了交互矛盾期,周期逻辑将阶段性淡化。维持市场在5月从业绩驱动转向估值弹性的判断,建议继续布局高弹性成长品种,如军工、消费电子、半导体设备、医疗服务、储能、新能源车、智能驾驶等。

点击展开全文