现在的中年人,像极了三文治里的鸡蛋,左右为难……

上周,第七次人口普查的结果终于公布了。

毫无疑问,中国还是世界第一人口大国——14.1178亿人。

恭喜你,成功参与了一个十亿级别以上项目。

但别开心太早,虽然人口依然是全球最多,但细看几个重要数据的话,会发现人口结构实在是不容乐观,以后可能会出大问题。

尤其对现在三四十岁的中年人来说,未来可能会非常残酷——我们正在面临两代人的双重挤压。

1

低出生率带来前端挤压

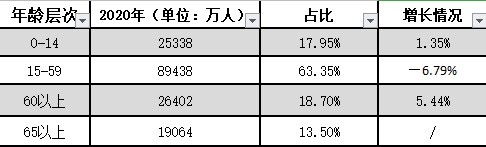

2020年出生人口1200万。

仅看数字,大家可能没什么概念;

这么说吧,放历史上,这是新中国成立以来除1961年以外的最低值!

1961年,国民遭遇饥荒,所有能吃的食物都无法满足生存,哪来余粮去养新生儿?

2020年,是脱贫攻坚战取得胜利的一年,14亿人吃饱穿暖不成问题,但人们已经不想生了。

这1200万新生儿里,有近60%是二胎+,也就是说大多是一些生过孩子的女性继续生,还有好多没生过孩子的小年轻,不愿意生。

2015年放开了二胎政策,2016年就迎来了一个新生儿的小峰值,但随着这几年二胎需求逐步释放以后,二胎增速会放缓,总新生人口就会更少了。

2020年我国育龄妇女总和生育率为1.3,蛮消极的结果了(理想值为1.8)。

新生人口已经连续四年下跌了,而且跌得越来越快。

如果真要说这数据有什么值得高兴的话,那就是去年这让我们悲观的1200万,放在未来可能是最好的一年了……

出生率低的理由,国家其实也很清楚,比如说:

职场对婚育女性不太友好,婚育的机会成本上升,大家宁愿搞钱都不生孩子;

文化程度提升,婚育年龄延后;

养育孩子的成本高企,尤其是教育内卷,压得很多父母都不敢生孩子;

人口结构失衡,年轻人除了要养自己,以后还要养四个老人,有心无力;

……

虽然国家有用各种政策去激励生育,就像其他发达国家都有在鼓励生育,但国家鼓励归鼓励,大家就是不生。

说到底还是激励力度不够啊。

人口经济学家梁建章有个蛮大胆的建议:生一个孩子直接奖励100万元!

真要那样的话,估计不少人会生,起码短期几年内生育率会有个明显提升。

但这个建议,中长期内几乎没有实现的可能性……而且对女性生育权的压榨,也是一个副作用。

所以长期来看趋势,新生人口肯定还是会继续下降的。

出生率降低,最直接的影响就是会造成未来的“劳动力缺失”。

目前国内劳动力人口(16-59岁)是8.8亿,看着数不少,但实际占比却下降了6.79%,降到了63.35%。

劳动力少了,好处是终于没有这么多人跟我们竞争了;

坏的是,每个年轻人的负担更重了。

因为劳动力情况不能仅仅看总量,还得看结构——干活的年轻人少了,但要养老的老人不减反增,社会需求也还是那么多,那么压到每个年轻人身上的担子就重了。

最典型的就是社保养老金。

现收现付。用现在工作中年轻人交的钱,养现在的老人。

我们未来养老金的多少,就在于老了以后,社会上还有多少年轻人在缴社保。

大家看看现在这样的出生人口和生育率现状,未来养老金绝对是入不敷出的。就像蓄水池,出水远远大于进水,水必然是枯竭的。

我们现在每个月交那么多社保,未来有多少能用还是未知数。

2

社会养老负担加重带来后端冲击

咱们上面也说,如果社会上年轻人少了,但要供养的老人也少了,大家要变一起变,维持整体的结构不失衡,那其实也没啥大问题;

坏就坏在,年轻人越来越少了,但老人越来越多。

我国目前有65岁以上人口19064万人,占比13.50%,又涨了5.44%。

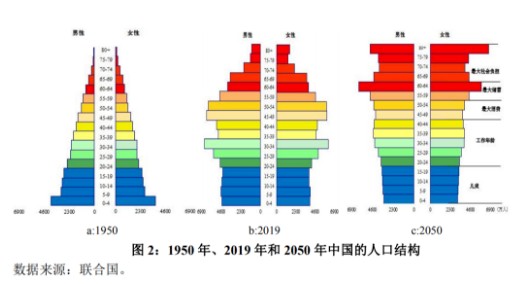

如果按照国标上的标准,这老年人口占比,我国处于一个接近深度老龄化社会阶段。接近如日本一样“少子化、老龄化”的存在。

多做一个对比,0-14岁人口占比上升1.35%,劳动人口占比下降6.79%,60岁人口上涨5.44%。

可以看出:我国年龄结构中间落,两头升,像一个杠铃的形状。

这代表:劳动人口不仅变少,还变老。

按照时间推算,建国后生育高潮中的60后们,年龄普遍达到60岁以上,即将迎来退休。

2013年领取养老金的人数占60岁以上的人只有38.4%,到了2018年就增长到了71.79%。

在未来这波退休潮下,领取养老金占比人数只会更多,我年轻劳动力们将会面临沉重的养育负担。

我国用60年完成西方资本主义国家发展的300年,却也只用了10年就从接近老龄化进入到深度老龄化的状态。

还面临着经济上“未富先老”、制度上“未备先老”的尴尬境地。

3

年轻人可以不做被养老毁掉的一代

上有人口老龄化压力,下有生育率下降造成的巨大缺口,咱们青壮年撑在中间,实在是压力山大。

国家当然意识到了,在寻求各种解决办法。比如:

向下鼓励生育(目前还没有什么显著效果……)

向上延迟退休、大力发展个人养老金账户制度……力争减轻社会的养老负担。

能起多大的效果,还不好说,国家也不敢采取太激烈的措施。

不过咱们个人倒是可以积极采取一些应对措施。

少子化与老龄化,最终带来的是人口总量的下降。人口总量少了,这不一定是个坏事。

孙明展老师曾在文章《房价又飚了?养老金17连涨?有件事你必须清醒》里面用“缩表思维”对人口与社会资源做过相关的分析。文章内容很丰富,朋友们可以去看看。

简单来说就是,不管他人涨跌如何,你的口袋能有钱就行。

比如说人口总量下降了10%,但GDP只下降了8%,那么人们反而会更富有。

同理,如果社会的总资产下降了8%,但总负债下降了10%,那么人均净资产也是增加了,人们也是更富有了。

只可惜,国人绝大部分资产都聚焦在房市里。

未来人口减少,房子供过于求,房价顺势下跌。但在银行借贷的负债可不会因此而减少。这时社会的净资产就是大幅减少的。人口减少就产生负面的影响了。

那么如果把人口减少、人口老龄化这件事化危为机呢?

咱们个人在财务上可以做两点准备:

1、买好社保和商业健康险。

养老最大的一项开销绝对不是衣食住行,而是医疗费用。

社保是最基础的保障,都要参保;

不过医保重在兜底,不能完全解决问题,要趁年轻,配齐所需的商业健康险,保证“病有所医”。

2、通过DB+DC型年金做综合资产配置,抛弃以房养老的幻象。

绝大部分国人在养老问题上都寄希望于社保养老金和房子。

但养老绝对不仅仅要解决住房这一个需求,养老是集居住、衣食、出行、医疗、看护等综合需求的问题。

把钱全拿去买房,房子能在生病的时候马上变成治疗费、给你当看护吗?不能。上面也说了,光靠社保养老金也是绝对满足不了舒适养老的资金需求的。

还有一部分人以房养老,是希望先把房屋卖掉,再通过现金收入来购买所需要的养老物品和服务。

老一代人卖出房屋,下一代人用储蓄购买,且不考虑房屋折旧和通胀情况,仅仅是供需的失衡,就足以让房屋出售时的折价了。

简单来说,就是你现在买的房子,以后老了卖出去已经不值多少钱了。

而且按照当前国家对房地产市场的调控,房地产价格已经有下调趋势,很难再现房产红利。

如果刚需住房,那当然可以买,但剩余资源一定要多元化地做养老资产配置。

具体的养老资产配置方法是DB+DC制相结合。

DB用来对冲长寿风险,保证无论活到多老都能有一笔钱领,解决温饱问题。比如社保、商业养老年金险,都是DB制产品;

DC用来提高整体的收益,提升老年的生活质量。

具体的配置比例和匹配产品,要因人而异。这里就不再赘述了。有需要的朋友可以扫描下方二维码咨询:

正所谓,积谷防饥。在社会都在变老的时代,养老金还是要靠自己去规划。

只要规划得当,个人钱包能越来越鼓,那么社会人口变少也不见得是坏事,反而竞争没那么激烈了,能治一治现在所谓的“内卷”呢。

点击展开全文