最近吵翻天的「周期行情」,到底什么情况?

市场向来是风水轮流转,去年下半年至今,萎靡多年的周期股异军突起地占领了市场C位,持续火爆的周期行情也引得不少资金关注和入局。

不过最近周期板块却齐刷刷出现了明显调整,A股钢铁、采掘、有色等周期板块持续全线大跌,批量个股出现单日跌逾6%的景象。如此大开大合,是不是到了和周期挥手说再见的时候呢?

今天规划君就来和大家聊一聊「周期」。

什么是周期?

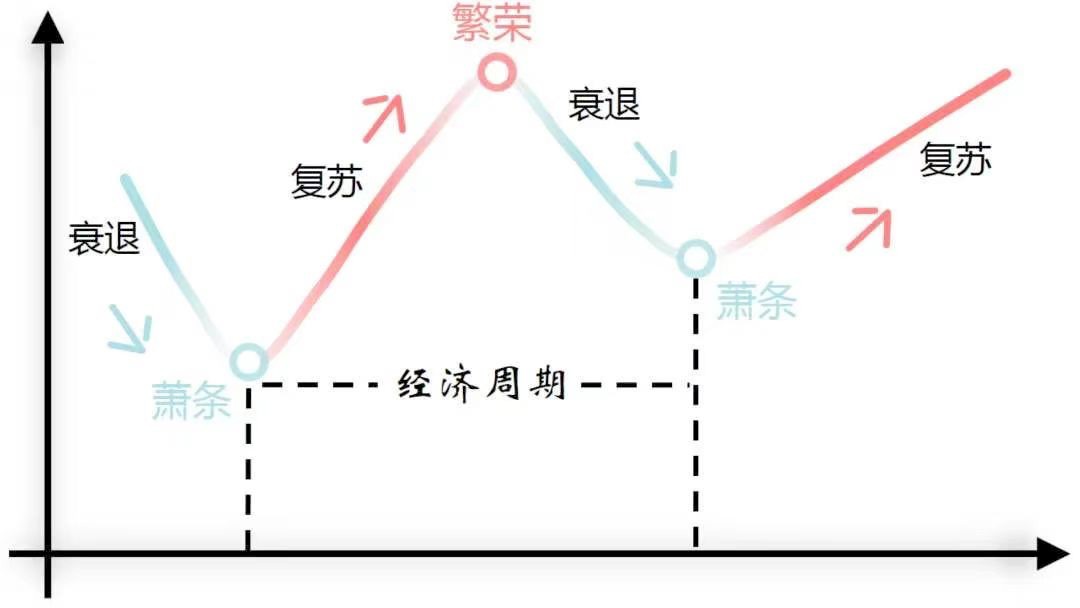

从广义上来说,万物皆有周期,正所谓天道轮回,任何事物都会按照一定的运行规律发展。不过,就投资而言,我们常说的“周期”往往指的是“经济周期”,即经济发展会以周期性的波浪形式运行,一般可分为复苏、繁荣、衰退、萧条四个阶段。经济周期的轮动是必然的,不过每个阶段的跨度长短和出现时点都会有所不同。

大家说的周期股指的是什么?

这得从“顺周期行业”说起。虽说任何行业都离不开经济周期的影响,但有些行业与经济周期运行阶段高度一致,可以说是“抱着宏观经济大腿”的行业,才可以被称作是“顺周期行业”,就像是羽绒服在冬天卖得好,而短裤短裙在夏天卖得好是一个道理。

顺周期行业有三大典型代表分别是:工业类行业,这类行业主要都是一些大宗商品,比如钢铁、煤炭、有色、水泥、化工、建筑等;非必需消费品,这类行业在经济向好时的景气度会明显增加,比如汽车、地产、服装、航空等;还有金融类,像是银行、保险、券商等。

为什么这些行业能被称为“顺周期”呢?

因为经济发展离不开投资驱动,在经济复苏时,大家的投资意愿也会增强,而基建、制造业、和地产并称投资三大主力军,同时投资意愿提高时,贷款也会随之增加,因此大金融行业也属于顺周期。

那么周期股则大都出自顺周期行业,它们与经济走势高度绑定,并且支付股息高、股价偏低。投资周期股的关键在于,能否对经济发展趋势和所处时点有个很好的判断。如果你在经济周期触底反转前投资了周期股,自然回报会十分丰厚,但若你错误地判断了经济所处的时点和位置,甚至在周期见顶时参与投资,就比较惨了,可能的忍受很多年的浮亏,直至下一轮周期复苏时才能解套和盈利。

此番周期股上涨因何而起?

从去年下半年至今,有色、汽车甚至十年不涨的航运,都一同在今年下半年爆发了,而且几乎不带回调,不少人抱怨根本来不及上车,只能看个热闹。可这轮猛涨到底是怎么起来的呢?

因为大宗商品牛起来了。

那么,大宗商品为什么会出现牛市行情呢?

主要有三个原因:

一是,疫情直接影响了全球供需。

对于任何一件商品而言,都有需求方和供给方,也就是买家和卖家,大宗商品也是如此。咱们可以粗略把全球各国做个划分,像是中国、欧美等国,都称得上是大买家,而南非、秘鲁这类国家则属于较典型的资源供给方。

由于各国对防控能力的不同,大部分资源需求国家都率先复苏,而资源供给国的防控能力普遍较弱,复苏也明显晚于需求国,这样一来,需求国下单买货时,供给国却没法及时生产供货,于是就出现了供需缺口。

随着需求迅速恢复,而供给却迟迟跟不上来,供需缺口迅速扩大,使得各行业库存快速消耗,补货需求进一步加大和供给跟不上节奏,双双推动上游原材料涨价,这就是去年来大宗商品价格暴涨的直接原因。

二来,全球大放水。

在面对疫情对经济的强烈冲击时,全球大部分国家都祭出了“放水”这一招,于是“水涨船高”,市场充裕的流动性自然会涌入商品市场,大宗商品价格也就顺理成章地涨起来了。

三来,碳达峰、碳中和的政策影响。

这两个词大家肯定都不陌生,其实这些政策都旨在严格控制二氧化碳排放量,落地到实践层面就类似“供给侧改革”,将高耗能、高碳排放企业的产能进行限制,比如钢铁、铝、化工等。供给端收缩后,相关高碳排放的商品价格自然上涨。在能源转型的同时,对风电、光伏、锂等新能源的需求也扩大了,也带动了这类商品的价格上涨。

除却上述三大原因外,周期品的自身趋势也不容忽视。得益于美联储货币政策转宽,此轮周期行情其实在2018年底就已经启动了,后来2019年经济复苏推动需求上涨,使得周期行情本身就处在一个向上趋势中,只是谁都没想到会来这么个疫情,进一步催化了周期行情。

后市会如何演绎?

搞清了前期为什么涨,接下来该说后面会怎样了。

近期大宗商品价格尤其是黑色系商品价格出现了大幅下挫,A股市场上相关板块也应声下跌,一方面是因为咱们国家五部委频繁约谈相关企业,遏制大宗商品价格的过快上涨和恶意炒作;另一方面,美联储加息预期上涨,导致商品价格涨势受阻。

再加上“涨多必跌”是逃不过的规律,前期获利盘出逃也是人之常情,因此经历一番回调也是必然的。不过,调整过后是继续启动还是一蹶不振,最近各方专家也是吵得不可开交。

比如,以中泰首席李迅雷、国泰首席黄燕铭为首的空方均认为,此轮大宗商品价格已经见大顶,周期行情也已进入阶段性尾声;而开源证券等多方却认为,周期行情远未结束,新一轮涨势即将开启。

各位“神坛”上的学者都还没争明白的东西,咱们现在拍脑袋说是涨是跌,也没太大必要了。不过,关于周期品的通识和基本逻辑,还是有必要和大家科普一下的。

周期品的故事其实是需求的故事,周期行业的核心逻辑是“供给定弹性,需求定方向”。长期来看,大宗商品的超级周期的确缺乏一定需求基础。

从历史上几次大宗商品超级周期看,它们的发生都与主要经济体的工业化和城镇化快速发展带来的需求大增有关,但目前来看,未来各主要经济体对大宗商品的需求都难现当年“盛况”,仅从短期阶段性的需求释放和货币因素变化来认定大宗商品的超级周期来了,确实是有失偏颇。

就投资而言,阶段性投资机会也许会有,但难以把握。就像内行们戏谑的“周期周期,一周为期”,与其氪金参与那些“来也匆匆去也匆匆”的繁华,不如长线配置那些也许慢但方向正确的标的,比如时代发展离不开的行业,像是医疗、科技;再比如,近期任泽平在多次演讲中提到的那三个“硬通货”,人口流入都市圈的房产,供给稀缺的贵金属,和大赛道的龙头公司标的。

当然,具体投资什么,配置哪类资产,除了考察资产本身的增长空间,还得结合你自身的资产状况、投资目标以及风险偏好等等个体因素来决定,而不能单凭听到“某某标的要大涨”就去盲目投资,不然极其容易陷入“越忙越穷”的投资内卷。

点击展开全文