预缴个人所得税是什么意思

更多财经资料和金融攻略,欢迎微信搜索关注“康波财经”公众号(微信号:youqianlab)

个人所得税关系到我们每个人的利益,因此大家很有必要了解个税的相关知识,我国开始实行自2019年我国进行个人所得税改革后,我国实行了综合与分类相结合的个人所得税制,有部分朋友还不清楚收到工资后该如何预缴税费,下面我们就一起来详细了解下。

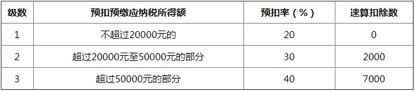

个人所得税预扣预缴是指纳税人在取得工资、薪金所得累计收入减除累计免税收入,累计专项扣除和累计附加专项扣除及其他扣除后,预先计算应纳所得额的一种计税方法。自2019年我国进行个人所得税改革后,我国实行综合与分类相结合的个人所得税制,纳税人平时按月或按次预缴税费,到了年终再将全年收入合并办理年度汇算清缴,

采用预扣预缴的计税方法征收个人所得税,首先需要有纳税义务人按月或者按次全额预扣预缴个人所得税税款,然后在次年的3月1日至6月30日进行个税综合年度汇算清缴,根据汇算结果对预缴的个人所得税进行多退少补。

注意,纳税人在预扣预缴环节,可以通过扣缴义务人向当地的税务机关送报个人所得税专项附加扣除信息,并按月予以扣除。所谓专项附加扣除是指纳税人如果有子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人这六项方面的支出,那么在计算个人所得税应纳税额时可以抵扣个税。

个人所得税年度综合汇算是指纳税人在次年3月1日至6月30日需要对上年度取得的工资薪金、劳务报酬、稿酬以及特许权使用费等所得总额,在扣除6万元起征点以及专项扣除、附加专项扣除、依法确定的其他扣除户,重新计算上年度的个人所得税应纳税额。

如果全年综合收入不超过12万,或是年度汇算需要补缴的税费金额不超过400元就无需办理年度汇算,另外平时预缴的税额与年度应纳税额一至的,也不用办理年度汇算。若全年综合收入超过12万且补缴税费超过400元,或预缴税费大于年度应纳税额,那么在年度汇算期间,纳税人就需要通过个人所得税APP办理个税综合年度汇算清缴。

以上就是个人所得税预扣预缴的相关内容,自2019年我国实行综合与分类相结合的个人所得税制,纳税人平时按月或按次预缴税费,然后在次年的3月1日至6月30日进行个税综合年度汇算清缴,根据汇算结果对预缴的个人所得税进行多退少补。

点击展开全文