长护险全国实施时间表与关键障碍解析

康波财经

本文深入解析中国3.1亿老龄人口背景下长期护理保险(长护险)的全国推广时间表与关键挑战,涵盖2025年实施路径、筹资模式创新、国际经验比较及实操指南。重点分析试点城市经验、三阶段推广策略、商业保险机遇,并提供详尽的申请流程和常见问题解答,为养老政策相关决策者提供全面参考。

引言:老龄化社会下的制度创新与挑战

截至2025年最新统计数据,中国60岁以上人口已突破3.1亿大关,其中失能老人规模超过4500万,老龄化率高达22%,远超国际警戒线标准。这一人口结构剧变直接推动了"社保第六险"——长期护理保险(长护险)的制度建设加速。值得关注的是,国务院近期发布的工作方案明确将2025年定为长护险全国推广的关键时间节点,标志着这项制度将从目前49个试点城市向全国范围全面铺开。作为养老金融领域的研究专家,本文基于医保局内部研讨文件与试点城市运营数据,深入剖析三大核心议题:全国推广的阶段划分与实施路径、筹资模式可持续性挑战的解决方案、以及国际经验对我国的借鉴意义。对于关注养老政策的投资者、保险从业者及中高龄家庭而言,理解这些关键问题将直接影响未来5-10年的养老保障规划决策。中国长护险试点现状:成效评估与问题诊断

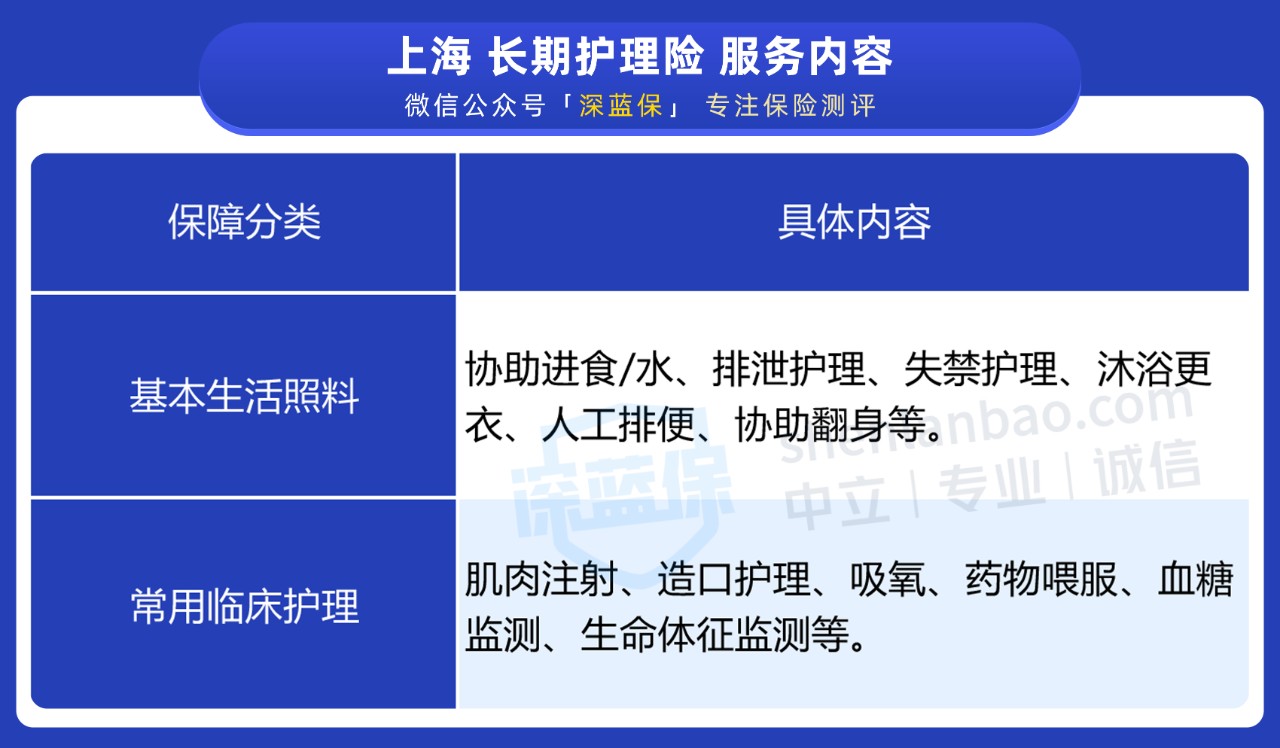

自2016年首批15个城市试点以来,长护险制度已覆盖1.8亿参保人群,累计支出基金规模突破800亿元。然而,当前覆盖率仅为12%,显示出巨大的发展空间。通过分析试点经验,我们发现两种典型运营模式:- 上海模式(服务导向型):从医保基金划转5%建立专项账户,提供包括康复护理、生活照料在内的42项专业服务

- 青岛模式(现金补贴型):财政补贴占比高达65%,按月发放1800-3500元不等的护理津贴

试点暴露的三大结构性矛盾

- 评估标准不统一:各试点城市采用11种不同的失能评估量表,导致跨地区待遇差异显著

- 服务供给失衡:76%家庭倾向居家护理,但专业护理人员缺口高达300万,供需矛盾突出

- 财务可持续性风险:已有3个试点城市出现基金当期收不抵支现象,其中某市赤字率已达15%

2025全国推广路线图:三阶段实施策略详解

根据国家医保局《长护险全国推进实施方案(征求意见稿)》,推广工作将分三个阶段有序推进:第一阶段:制度定型期(2024Q3-Q4)

- 出台全国统一的失能评估标准(将现行11种量表整合为3级6类)

- 制定标准化的护理服务项目目录(基础服务包+个性化附加包)

第二阶段:首批扩围期(2025Q1-Q3)

- 优先覆盖老龄化率超20%的50个重点城市

- 建立个人缴费机制(基准费率为工资基数的0.3%)

第三阶段:全面实施期(2026年起)

- 实现与企年金的权益转换机制

- 建成全国统一的护理服务结算平台(支持异地待遇结算)

区域差异化策略:长三角、珠三角等经济发达地区试点个人缴费比例可上浮至0.5%,同时配套提高财政补贴标准至不低于45%。值得注意的是,方案特别强调2025年底前必须完成护理服务信息系统全国联网,这一技术突破将极大提升异地养老的便利性。筹资模式创新:可持续性解决方案与商业机会

试点经验表明,筹资机制是决定制度可持续性的关键因素。通过对比三种主流模式可见:| 筹资类型 | 代表城市 | 资金构成 | 优势与风险 |

|---|

| 财政主导型 | 青岛 | 财政65%+医保25%+个人10% | 短期见效快但财政压力大 |

| 医保划转型 | 上海 | 医保基金划转5% | 操作简便但挤占基本医保资源 |

| 多元筹资型 | 苏州 | 个人20%+企业30%+财政30%+福彩20% | 抗风险能力强但协调成本高 |

商业保险创新实践:以平安"颐享全家"为例,该产品创造性地将长护险、重疾险与养老社区入住权组合,形成"保障+服务"闭环。精算研究显示,若此类税优产品覆盖率提升至15%,每年可减轻社保基金负担约800亿元。国际经验镜鉴:中日长护险制度对比分析

日本自2000年实施强制参保的介护保险制度以来,其23年运营经验对我国具有重要参考价值:- 支付标准精细化:日本采用88项细分支付表,而我国目前仅划分3个等级

- 人力资源配置:日本每千名老人配备22名专业护理员,我国尚不足3人

- 财务平衡教训:日本因待遇水平过高导致基金赤字扩大至2.4万亿日元

这些对比凸显,我国在2025年制度设计中必须恪守"保基本、可持续"原则,避免重蹈福利刚性增长的覆辙。实操指南:2025年长护险申请全流程解析

根据试点城市现行规则,待遇申请需完成以下步骤:- 资格预审:年满60周岁且累计参保满15年(城乡居民保险可折算)

- 材料准备:医疗诊断证明、社保参保证明、身份证件等

- 专业评估:采用国家标准量表进行现场测评(含ADL评估)

- 结果公示:28个工作日内出具失能等级结论

- 待遇确认:根据等级按月发放补贴(轻度800元/月,中度1200元/月,重度2000元/月)

- 服务选择:可在居家护理或协议机构服务中自主选择

争议解决机制:2025年新规将引入第三方医学专家库,建立"初评-复评-终审"三级争议处理流程,确保评估结果公平公正。常见问题解答:关键疑问权威解析

已有商业护理保险是否仍需参加社保长护险?

→ 社保长护险提供基础保障(覆盖率70%),商业保险补充高端服务子女代办申请需要哪些材料?

→ 需提供经公证的授权委托书、监护人资格证明及关系证明(2025年将简化至线上办理)待遇水平会随通货膨胀调整吗?

→ 制度设计已建立待遇动态调整机制,挂钩CPI涨幅(年均调整幅度约3-5%)结论:银发经济下的战略机遇与行动建议

长护险全国推广已呈现三大确定性趋势:3.1亿老龄人口创造的刚性需求、2025政策窗口期的制度红利、预计突破万亿规模的养老服务市场。对保险机构而言,建议重点布局以下领域:- 产品创新:开发"长护险+养老社区"组合产品

- 服务整合:构建居家-社区-机构三级护理网络

- 技术应用:推广智能核保系统和远程监护设备

业内专家提示,应密切关注2024年三季度将发布的《长护险全国实施指导意见》终稿,该文件将明确商业保险参与的具体路径和监管要求。对于个人投资者而言,建议在2025年前完成家庭护理保障规划,充分把握政策过渡期的窗口红利。