公积金贷款额度是多少?

一、 公积金贷款额度的含义

公积金贷款额度是指在综合考虑申请人住房公积金缴存额度、缴存比例、缴存时间、购房金额和还款能力等条件的基础上,申请人在使用公积金贷款时所能申请的最大贷款金额。

二、 公积金贷款条件

依据全国各大城市《公积金贷款办理指南》可知,公积金贷款申请人主要需要具备以下条件:

1. 具有本市常住户口或者其他有效居住身份,具有完全民事行为能力。

2. 具有稳定的职业和收入,信用状况良好,有偿还贷款本息的能力。

3. 已签订合法有效的购房合同或协议,并按规定比例交纳首期购房款,且不低于所购住房价值的规定比例。

4. 没有其他数额较大、可能影响贷款偿还能力的债务。

5. 建立住房公积金账户 12 个月(含)以上,同时,足额正常缴存住房公积金 12 个月(含)以上且申请贷款时处于缴存状态。

总体而言,虽然各个城市在公积金贷款条件的某些细节要求方面有所不同,但都重在审核申请人的还款能力和支付能力。

三、 公积金贷款优劣势分析

(一)公积金贷款优势分析

1. 较低的贷款利率

公积金贷款最直观的优势便是较低的贷款利率,能为贷款人减少资本成本。具体而言,公积金贷款基准利率,五年以下为2.75%,五年以上为3.25%;而商业贷款基准利率,五年以上则为4.90%,比公积金贷款利率高出51%。这意味着申请人买房时用住房公积金贷款,能节约不少购房成本,减轻还款压力。

同样贷款金额和还款年限,公积金贷款与商业贷款相比能节省数万元利息。以一套40万的房屋为例,贷款28万。若商业贷款年限为25年,则月均还款1721元,25年付款总额516300元,支付利息总额高达236300元。而同样是年限25年的公积金贷款,月均还款1548元,25年总还款464400元,支付利息总额184400元,比起商业贷款而言,每月能少支付173元月供,25年共节省利息支出近51900元。

2. 较低的首付比例

总体来说,公积金贷款买房的首付比例低于商业贷款。以北京和上海为例,在北京,新政规定,购买首套房的公积金贷款首付比例为35%;而通过商业贷款,首套房首付比例比35%还高。在上海购买首套房,公积金贷款对于90平米以下的住房要求首付20%,90平米以上的住房要求30%;而商业贷款,对于购买首套房的支付比例统一要求为35%。

3. 限制条件少

全国各城市,商业贷款对房龄和贷款年限都提出了诸多限制。例如商业贷款对于1985年前的住房基本不给予贷款支持,贷款年限最高也只能到30年,部分房龄较老的二手房甚至只能给予10年的贷款期限,加大了贷款人的月供压力。相较之下,公积金贷款对于房龄和贷款期限的限制较少。

4. 还款灵活方便

公积金贷款后可以选择灵活自由还款的方式,即借款人申请住房公积金贷款时,公积金管理中心根据借款人的借款金额和期限,会给出一个最低还款额,借款人今后每月还款额度只要不低于银行规定的“最低还款额度”即可。提前还贷也不收取任何违约金。

这意味着贷款人可根据自身的经济状况,自由安排每月还款额的还款方式。相比等额还款方式,这种方式的每月还款数额能有所降低,有利于借款人的债务安排。

(二)公积金贷款劣势分析

1. 需按照各地政策缴满一定期限的公积金才能申请公积金贷款

全国各地区城市对于公积金贷款申请人的缴存期限都提出了不同程度的要求。北京要求申请人必须足额正常缴存公积金12个月以上且贷款时公积金账户仍然处于缴存状态。部分其他城市要求最低正常缴存6个月以上。

2. 公积金贷款金额有限制

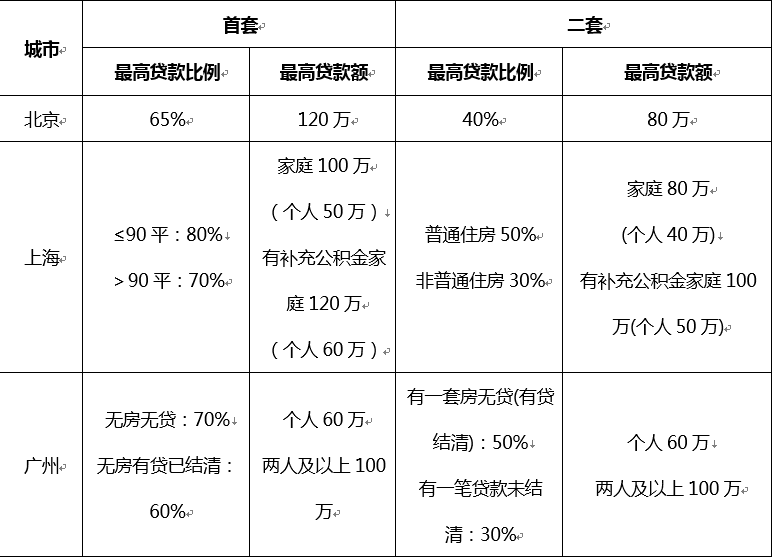

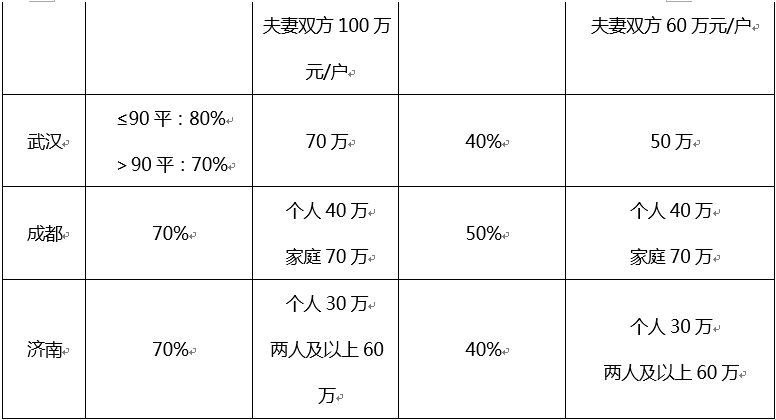

相较于商业贷款,公积金贷款额度上限相对较低。北京最高贷款额为120万,上海最高贷款额为100万左右,其他全国主要的一线和二线城市最高贷款额集中在40万-60万的范围内。也就是说,单凭公积金贷款难以满足贷款人的购房需求,贷款人往往仍然需要借助商业贷款。

在最新发布的北京公积金新政中,将公积金贷款与缴存年限挂钩,进一步限制了公积金贷款额度。四、 2018年全国各城市公积金贷款最高额度和最高比例

公积金贷款额度计算方法如下:按照还贷能力借贷的额度为:[(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额]×贷款期限(月)。按使用配偶额度[(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额]×贷款期限(月)。其中还贷能力系数为40%月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。按照房屋价格计算的贷款额度计算公式为:贷款额度=房屋价格×贷款成数。

五、2018年北京公积金新政带来的变化

最近,北京出台公积金“最严”新政。据北京市住房公积金管理中心相关负责人表示,此处公积金新政的目的是落实国家“租购并举”的政策,坚持“房子是用来住的,不是用来炒的”定位,引导居民合理住房消费,抑制投资性投机性购房需求。

其中有三项主要调整将会对住房市场的未来发展产生重大影响:

第一,公积金贷款将与缴存年限挂钩,每缴存一年可贷款10万元,缴存12年后最高可贷120万元。

第二,自9月17日起,执行“认房又认贷”的政策。

第三,调整公积金贷款首付比例。购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。

此次公积金新政对北京市的计划购房者冲击巨大。一方面,将缴存年限与公积金贷款额度挂钩,大大减少了购房者的最高贷款额度。目前,购房者要缴纳公积金12年后才可贷到最高额度120万。具体而言,一名公积金缴存职工,当开始工作后、缴存第一年公积金的时候,只能贷款10万元,然后逐年增加10万元。由于新政规定缴存年限不够1整年的,按1整年计算,因此一名员工最快要工作满11年零1个月才可以贷到120万的最高额度。另一方面,新政上调了普通住宅的首付比例,规定普通住宅首付至少35%,进一步提升了购房者的支付压力。

总体而言,此次政策的主要目的在于限制房地产市场的投机现象,同时不支持年轻人刚刚毕业就买房,鼓励年轻人先租房,有不错的经济积累后再买房,引导年轻人树立合理的住房消费观念。

点击展开全文