信用卡分期还款,你每月还多少钱

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号“康波财经”(ID:youqianlab),回复“有钱”获取。

近年来,越来越多的工薪阶层、白领员工、学生群体等选择用信用卡消费,很多人刷卡一时爽,但在收到信用卡账单时,看着需要还款的金额就开始头疼。尤其是当刷卡额较高超出当前经济能力时,很多人会选择分期还款。现在很多银行想方设法用免息、低利率等各种手段引诱刷卡用户去分期,但分期到底划不划算呢?实际利率有多高呢?下面小编手把手教你算清楚。

1、分期付款中,每月实际偿还多少钱?

我们知道当前各大银行实行分期付款需要的利率、手续费率有差别,各银行比较普遍的做法是免息,但每期收取0.6%-0.8%的手续费率。在这里为便于计算,我们以消费额12000元,分期还款选择12期偿还,手续费率为每期0.6%为例。

总共需偿还的手续费:

12000*0.6%*12=864元

每月实际偿还的金额:

12000/12+864/12=1000元(本金)+72(手续费)=1072元

2、年利率是多少?7.2%?

根据上面的计算,很容易得出年利率=每期手续费率*期数=0.6%*12=7.2%。然而实际情况果真如此吗?

实际情况是,银行在计算每月应偿还金额的时候,会简单粗暴地将每月都按照全部贷款金额来计算利息(这里指手续费)。可以算出,每月的利息支出72元都是按照全部贷款金额12000元进行计算的。

但实际情况是,当偿还了第1个月之后,剩余贷款本金只有11000元(12000元-1000元),同理,当偿还了第2个月之后,剩余贷款本金只剩下10000元(11000元-1000元)。所以,实际上用户承担的实际年利率水平要远高于7.2%。

3、如何简便快速计算实际承担的年利率?

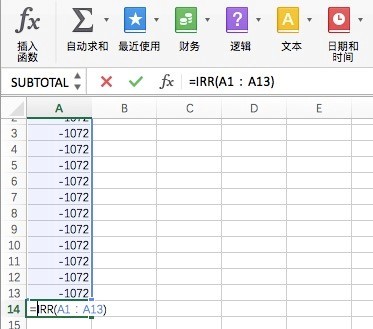

这里给大家介绍一个利用excel来计算利率水平的方法。

在excel中第1行输入12000元,在第2-13行均输入-1072元,然后在第14行输入公式=IRR(A1:A13),按ENTER键得出的就是我们实际承担的月利率水平。

表格A1到A13中的数字是我们在用信用卡消费12000元之后的现金流情况,A1是我们消费了12000元,A2-A13是我们每月还款的金额。IRR是银行的内部收益率,也是我们实际支付的月利率,从而计算出实际支付的年利率成本=1.09%*12=13.08%。这个利率水平实际上是远高于目前商业银行年利率4.6%的贷款水平的。

所以,日常在使用信用卡进行刷卡消费或还款时,不要随意申请信用卡分期,除非当前实在无法及时全额还款,可根据实际情况选择合适的分期方式申请分期,毕竟逾期的后果会比多支付利息严重的多。

根据上述的利息计算,我们知道银行每月还款利息都按照全部贷款金额来计算的,所以刷卡用户对信用卡进行分期还款时,不要选择提前还款,因为即使提前还款,银行也会收取同样的分期手续费,不如把钱拿去进行理财投资,获得一些收入,缓解信用卡分期的压力。

点击展开全文