2017年第三季度,捷信净利润达到了1.18亿欧元(约合人民币9.26亿元),得益于中国市场的贡献,捷信2017年财报净利润2.44亿欧元(约合人民币19.15亿元),较2016年的2.10亿欧元同比增长16%。然而,到2018年第一季度,捷信中国市场净亏损8800万欧元(约合人民币6.58亿元),集团整体亏损3080万欧元(约合人民币2.29亿元)。

在2017年被业内喻为现金贷领域“被投诉亚军”的捷信,仅一个季度就从巨额盈利到巨额亏损,背后究竟发生了什么?强监管之下的现金贷平台又该何去何从?值得深思。

高利率暴利背后:“被投诉亚军”

2015至2017年间,现金贷业务发展迅猛,各路平台趁机收割了颇为可观的利润。2017年上市的拍拍贷在2016年就已盈利,2017年仅半年的净利润就达到了10亿,现金贷业务无疑是其增长的核动力之一。而早在2010就在中国开业深耕的捷信也在三年间实现业绩暴涨,在2015年至2017年的这三年内,捷信营收分别为:26.67亿元、63.92亿元、132.55亿元,净利润分别为:0.33亿元、9.31亿元、10.23亿元,惊人的实现了三级跳的大跨越式发展。

从2015年的3000万净利到2017年的10亿真金白银,伴随着业绩和规模的惊人暴涨,对捷信的质疑也随之不断增多。“高利贷”、“暴力催收”、“逾期罚息”等乱象也成为了消费者吐槽和投诉的重点。直至今天,消费者投诉的声音仍源源不断。

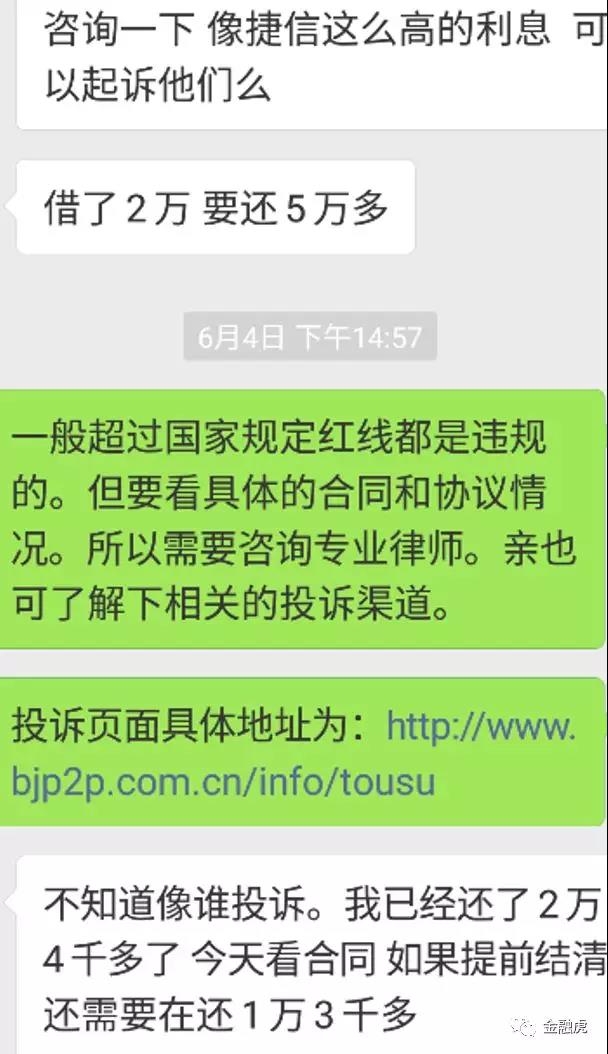

图为消费者关于捷信高利率向金融虎发来的咨询信息

质疑声二:暴力催收,电话短信骚扰、上门威胁。此前媒体曾多次曝光捷信的暴力催收问题,主要以电话催收为主,辅以上门等手段,催收过程中催收员的用语有时夹杂着胁迫的语气。除了催收短信的语言暴力外,有消费者爆料自己的隐私受到了捷信金融的侵犯。他在捷信金融贷款的还款逾期了几天,亲戚家就收到了催款电话,家人的隐私也收到打扰。

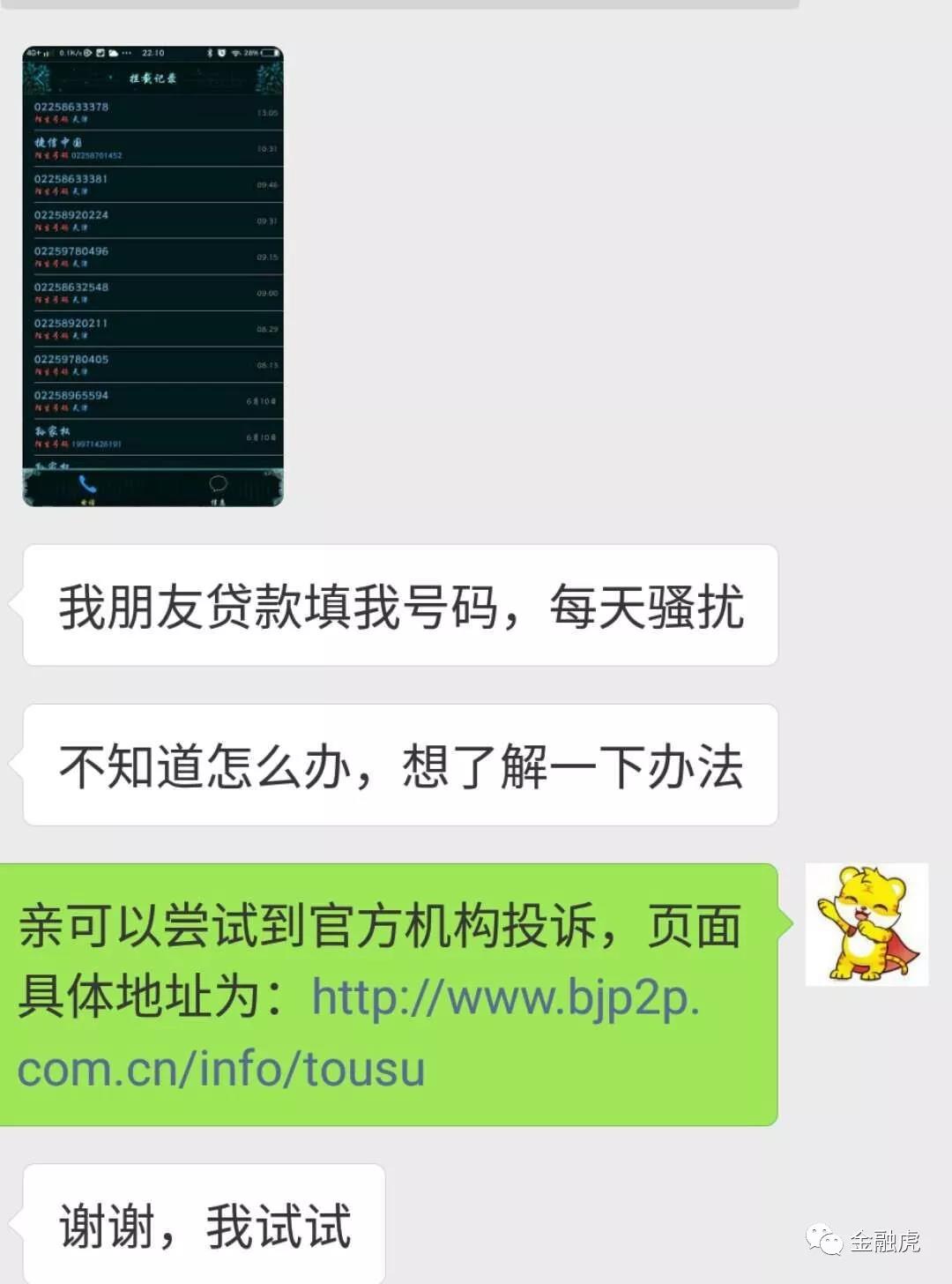

聚投诉上消费者关于电话骚扰的投诉信息

图为用户因受到电话骚扰向金融虎发来的咨询信息

质疑声三:线下门店乱象丛生,包括销售人员非法盗用他人身份证信息贷款套现,缺乏信用核查即发放贷款等。有报道称,捷信公司销售人员利用农民缺乏法律保护和维权意识,在淘宝上和其他渠道购买大量 身份证照片,在捷信公司贷款累计200多万。另据网贷天眼报道,有用户爆料,其在购买手机时通过店员推荐选择通过捷信分期付款,在这个过程中,捷信没有对其有任何审核,包括工作单位、月收入等资料都没要。线下门店还存在为冲业绩故意隐瞒其它服务费、管理费、手续费等。

金融类投诉平台聚投诉2017年的数据显示,马上消费金融、捷信金融和借钱快列入榜单前三,且这三家平台投诉件数均过千。马上消费金融是“冠军”,捷信是“亚军”,借钱快是“季军”,有业内人士曾戏称,这是现金贷领域大名鼎鼎的“被诉三强”。有消费者表示,投诉虽有“门”,但大公司的“傲慢”却让他们难逃其锋。金融虎查询发现,在聚投诉平台上,捷信目前有高达2664条投诉,大量投诉集中在高利率、暴力催收等等。而天眼查的数据显示,捷信已有多达687条法律诉讼,绝大多数为金融借款合同纠纷。

2017年,关于捷信金融在聚投诉的投诉量

天眼查的数据显示,捷信已有多达687条法律诉讼。

强监管效应:捷信业绩瞬间一地鸡毛

在2017年,现金贷的乱象集中爆发,随后引发监管的重视。捷信业绩也在2018第一季度实现大逆转,由巨额盈利转向巨额亏损,其资金成本高、线下团队庞大被业内认为是亏损的主要原因。

2017年11月底,互联网金融风险专项整治工作领导小组办公室下发特急文件《关于立即暂停批设网络小额贷款公司的通知》,要求各级小贷公司监管部门即日起一律不得新批设网络(互联网)小额贷款公司,禁止小贷公司跨区域经营,意在阻隔“现金贷”风险。

12月1日晚,监管正式下发《关于规范整顿「现金贷」业务的通知》,明确了现金贷的综合资金成本应严格恪守36%以下的底线,且综合资金成本是利率和各种费用的总和。同时,通知严格规范网络小额贷款业务管理,暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。此外,通知还要求要求各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

强监管下,大平台纷纷开始整改,业绩增长面临严峻的挑战。上市公司最新的财报显示,趣店一季度净利润3.16亿人民币,同比下滑32.1%,环比下滑43.5%。拍拍贷净利润仅同比增长5%。

而作为现金贷平台,捷信一季度的业绩更是遭受到重创。2018年一季度,捷信中国市场净亏损8800万欧元,约合人民币6.58亿元,比2017年4200万欧元(约为3.14亿元人民币)的净利润,同比大幅转亏。捷信中国活跃用户1499.7万人,较2017年末的1631.7万人减少了132万人。此外,捷信中国的销售点23.51万个,较2017年末的23.75万个减少了2380个;净放款额93.84亿欧元,较2017年末的97.27亿欧元减少了3.43亿欧元。与此同时,捷信2018年第一季度末坏账率(NPL ratio)升至8.2%,比2017年年末的6.9%有大幅增长。

业界普遍认为,现金贷面向的银行未授信的人群,其盈利方式有三个:

1.高利率覆盖高违约率,通过各项费率,不少现金贷平台的最终费率均超过36%;

2.高额罚息,逾期费动辄每天上百元;

3.借新还旧,销售人员会怂恿用户继续从平台借款偿还逾期费用。配合着催收团队,现金贷的盈利模式非常清晰。

但在强监管下,这些灰色部分都被限制,与此同时,捷信的资金成本高、线下团队更庞大,导致其业绩承压。

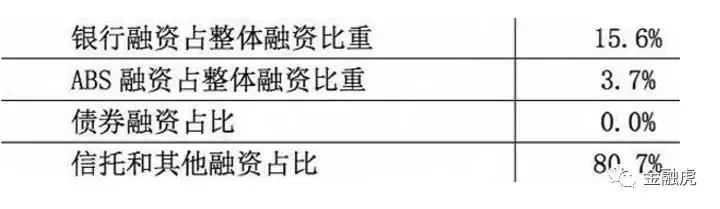

据报道,捷信融资方式中,信托和其他融资占据了80%以上,而现有的25家消费金融公司中,18家都有银行背景的重要股东,从股东投资或借款成为消费公司拿到低成本资金的法宝,捷信没有这样的渠道。

另外,高昂的线下成本也严重影响了捷信的利润。2017年末,捷信在全国范围内的贷款销售点超过23万家,员工数量约7.1万人。同时,在众多员工中,本科及硕士学历的高科技人才占比不到10%,大专及以下学历人员成为公司最重要的雇员组成。走在风口的捷信,还面临道德风险管理的挑战。

捷信在一季度财报中称,由于中国对于市场的监管体系调整,以及市场的变化,捷信也在中国采取了稳健的发展策略,这些策略从短期看,对企业的赢利情况会有一定影响。

监管仍在收紧,海外市场or转战地下

在现金贷强监管下,现金贷行业开始寻求新的出口。据媒体报道,部分小平台已开始转战地下。据21世纪经济报道,一些企业穿上不同的“马甲”,变换套路继续从事现金贷活动。典型的套路有借手机回租放贷、强行搭售会员服务和商品变相抬高利率、虚假购物再转卖放贷、恶意致借款人逾期等。

部分平台则把目光投向海外,据腾讯棱镜报道,现金贷平台、支付公司和第三方服务商,还有新晋美股上市公司都把目光投向了印尼、马来西亚、菲律宾、新加坡、越南等东南亚国家。捷信一季报显示,捷信印度尼西亚市场实现了扭亏为盈,净利润500万欧元,越南市场也实现了较快增长。

不过需要注意的是,现金贷的监管即将进一步收紧。近日,互联网金融风险专项整治工作领导小组办公室向P2P网络借贷风险专项整治工作领导小组发送了《关于提请对部分“现金贷”平台加强监管的函》。随同文件一起发送各地金融办的还有一份21页的附件,附有完整名单。“包括重点整治名单以及被投诉平台名单,和已经初步掌握证据需要进一步求证是否从事现金贷的平台名单。”多名业内人士预计,新一轮现金贷围堵即将展开,主要针对变相现金贷即“套路贷”平台的整顿。

捷信在中国市场的表现正是现金贷领域的一个缩影,从暴利行业一夜之间一地鸡毛,再到如今,或是转战地下,或是纷纷出海。随着监管的深入规范,现金贷企业还将面临更大的挑战,特别是像捷信这种线下规模庞大、乱象不断的企业,压力还将持续。但可以看到,借贷在中国仍然有很大的市场,在社会责任与商业利益之间如何平衡,将是一个漫长的过程。