支付宝新上的终身重疾险,有亮点,也很滑头!

一、

此前,支付宝上的产品都比较简单直接。

这款产品却复杂了不少,导致很多用户表示看不懂。

好医保.终身重疾险本质上,是一款单次赔付型重疾险。

100种重大疾病可赔付1次,50种轻症可赔付3次,每次赔付重疾险保额的20%。

如果没得重大疾病就身故了,可以获得身故赔偿,赔偿标准分三种:没有赔偿、拿回已交保费、拿到基本保额。

赔得越多,保费越贵,全看你自己的预算和个人偏好。

此外,有轻症豁免功能,也就是如果得了轻症,后期的保费就不用交了。

这些都是一般重疾险的标配,和康乐一生、紫霞保这些产品,没什么太大区别。

让这款产品与众不同的,是三个附加功能。

投保前10年出险,有额外赔偿;上传体检报告,次年保额提升20%;癌症可以额外赔偿2次。

一个一个来看。

二、

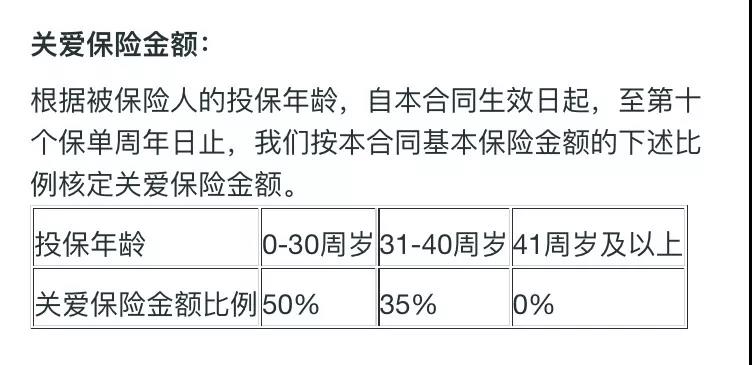

第一个特色:投保前10年出险,有额外赔偿。

具体规则是这样的:

0到30岁的人买这款产品,前10年如果出了事,可以多赔50%。

31岁到40岁的人买,前10年如果出了事,可以多赔35%。

41岁以上的人买,前10年没有额外赔偿。

听起来多赔50%、35%是不是很诱人?

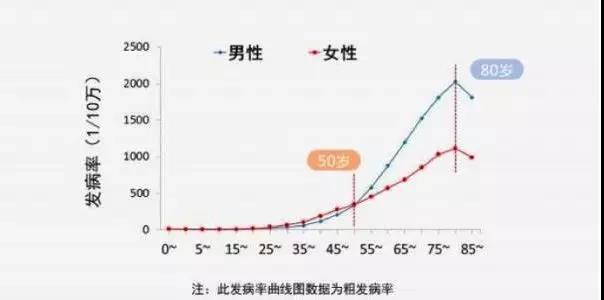

但是你别忘了,咱们的重疾发病率基本上是这样的:

从35岁到55岁,发病率开始上升,真正的理赔高峰期,在60岁到85岁之间。

这份额外保障,大概值多少钱呢?

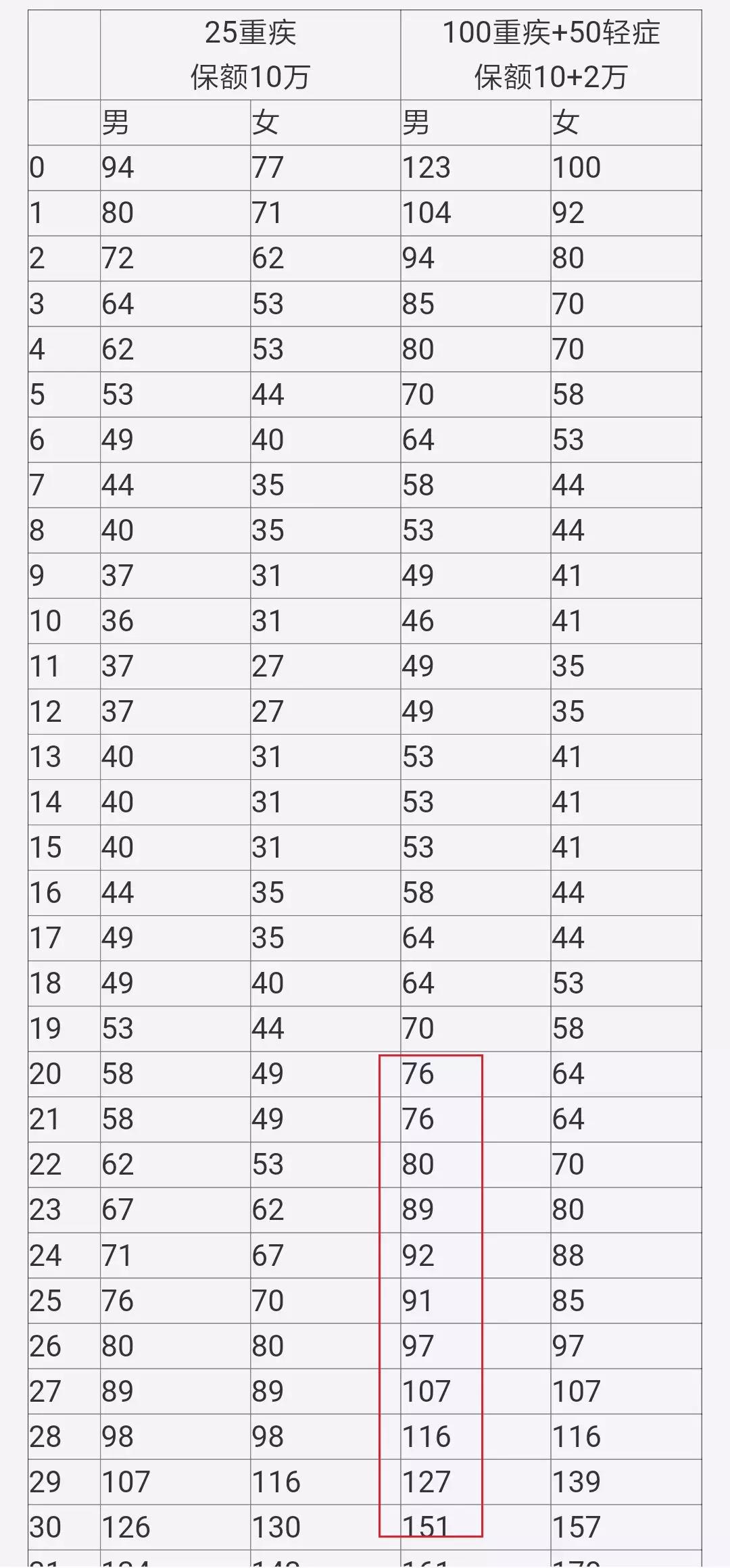

我们以20岁的年轻男性为例,假设他从20岁到30岁,每年给自己买一份25万保额的一年期重疾险。

价格参考支付宝上的一年期重疾险——好医保.重疾保障,费率表如下:

10年,每年给自己增加25万的额外保障,一共要花2800元。

把这2800元的成本,平摊到30年的缴费期,每年只要93元。

也就是说,你买其他的长期重疾险,然后每年多花93元,再买份一年期重疾险做补充,就可以达到同样的效果。

三、

第二个特色:上传体检报告,次年保额提升20%。

具体规则是这样的:

注意我划红线的部分,对于体检时间、体检机构和体检报告,都是有要求的。

体检机构的要求不算苛刻,无非是有设备和人员,要在卫生部门登记开展健康体检服务。

一般的体检机构、公立医院都行。

体检报告不仅要求,检查时间必须得在保单周年6个月之内;而且对项目也有明确规定。

像血常规、血压、心电图这些,都是体检的常见项目,每年的单位体检都有。

但是甲状腺超声和乳腺超声,一般都不包括,需要自己花钱去医院做,两项加起来价格大约需要300元。

如果是20岁,每年300元,可以额外加一份40万保额的一年期重疾险。

30岁的话,每年可以额外加20万保额;40岁,每年可以额外加10万保额。

这项规定,对于健康意识较强,本来每年都会体检的人,还是很有用的。

但对于健康的年轻人来说,并没有宣传的那么美好。

此外需要注意的是,在你发生任何一项保险事故之后,关爱保险金额、体检奖励保险金额,都会降为零。

也就是只能用一次,用完就失效了,这一点要心里有数。

上传体检报告这一招,让我非常佩服这款产品的设计者,太精明了!

一来,这是个非常新颖的宣传点,而且成本其实一点都不高;

二来,可以拿到用户真实的健康数据,方便后续的商业开发,这是多少保险公司梦寐以求的;

三来,用户每年坚持体检,让疾病在早期就被发现,可以降低将来赔付的概率,压缩成本。

一石三鸟,高,实在是高!

四、

第三个特色:癌症可以额外赔偿2次。

这是产品最大的亮点,也是我最喜欢的一点。

不过首先指出支付宝宣传中的一处错误,重疾3次赔付。

这样宣传,非常容易让用户误解,以为这是一款能够赔3次的重疾险。

实际上,这款产品保障了100种重大疾病,只有恶性肿瘤(癌症)这一种,可以赔3次。

举个例子,如果你第一次得了急性心肌梗塞,按照合同规定,赔完之后重疾保障就结束了。

与此同时,这款产品的轻症保障和身故赔偿,也一起结束了。

将来如果再得个什么脑中风后遗症、轻症,或者身故了,是拿不到钱的。

如果你第一次得大病就是癌症,那么按照规定,你的重疾保障也结束了。

此后如果再得急性心肌梗塞、脑中风后遗症之类的大病,也是不能赔偿的。

这就是我为什么说,这款产品本质上,是一款单次赔付型重疾险的原因。

那么,这款产品对于癌症的保障到底如何呢?

想拿到第二次,甚至第三次癌症赔偿,你得在赔完第一次重大疾病之后,活够三年。

如果三年之后你还活着,并且还患有癌症,就可以拿到第二笔赔偿,金额是重疾险保额的80%。

想拿到第三笔赔偿,就得再等3年,而且3年之后还得患有癌症。

癌症多次赔付,是一个非常好的设计。

因为癌症的发病率确实很高,根据香港保诚2017年的理赔数据,癌症占到所有危疾理赔的69.7%。

唯一的问题是,得过重大疾病,3年之后能拿到第二次、第三次癌症赔偿的概率是多少?

很遗憾,这方面的数据并不透明。

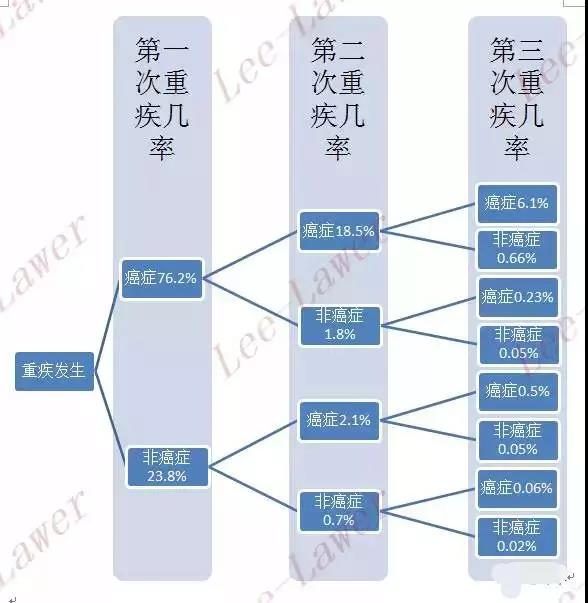

我之前偶然拜读过知乎李征涛律师的一篇推算文章,他通过大量计算,得出的结论是这样的:

现在,我们以这个数据为参考,第一次得完大病,拿到第二次癌症赔偿的概率是20.6%,拿到第三次赔偿的概率是6.89%。

但是请注意,这两个数据,是建立在必然会发生第一次大病的基础上。

假设我们每个人得重大疾病的概率是70%(关于这个数据,以后会跟大家详细探讨),那么一个健康体,拿到第二次、第三次癌症赔偿的概率,分别是14.42%和4.823%。

考虑到第二次、第三次癌症,只赔付80%,我认为这款产品的价格,比没有癌症多次赔付的产品,价格贵上15%左右,是正常的。

你还别说,这款产品的定价挺实在的。

差不多保障的康乐一生B,价格是10323,好医保.终身重疾险的价格是11926,恰好贵了15.5%。

真的震惊了。

我是自己推算完,才发现我心中的价位,和支付宝的定价如此相似。

写的太多了,总结一下:

1、投保前10年可以额外赔付,成本并不高,噱头大于实用;

2、上传体检报告提升保额,适合健康意识较强,每年定期体检,愿意把个人健康隐私交给支付宝的用户;

3、癌症额外赔付两次,是非常大的亮点,产品定价也比较合理。

唯一要注意的是,这款产品并不是多次赔付型重疾险。

如果担心赔完癌症,将来再得心脑血管疾病什么的,建议还是买一款重大疾病真正可以赔多次的产品。

总之,这款产品适合健康状况良好、有定期体检习惯、预算稍微高一点、比较担心自己得癌症的人群。

买之前,请仔细阅读健康告知,注意如实告知,如果有其他问题可以咨询支付宝客服。

关注微信公众号有钱实验室(youqianlab),学习赚钱干货,探索赚钱秘密!

点击展开全文