不甘心买余额宝,你可以试试这几个替代品!

额宝最近七日年化收益跌破2.5%,书生估计,接下来很长一段时间应该是涨不回去了,收益高的P2P不敢投,还有几个不错的余额宝替代品,大家可以了解一下!

先说第一类替代品:活期理财产品——可以随存随取的理财方式。

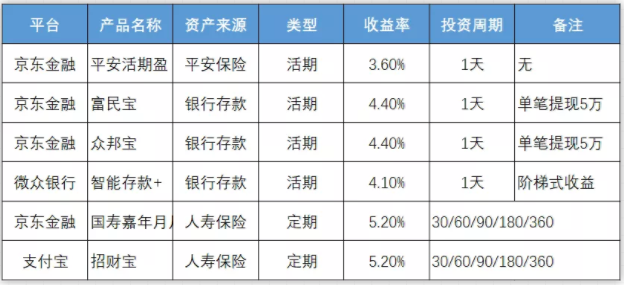

1、京东金融-平安活期盈

发行方是平安养老保险股份有限公司,由京东金融代售,近3个月来年化收益率平均为3.6%,平均一万块一天可以收益1.1元。

背后匹配的资产是货币资产、央行票据、银行定期存款、国债、债券、债券回购、信贷资产、保险资产等,具有风险低、流动性好的特点。

今天买进,第二天就有收益;起步价为1000元,假节日也有收益,而且全年任何时候随时随地都可以提现,下一个工作日到账。

2、说起京东金融,不得不提富民宝和众邦宝,富民宝是重庆富民银行的一款理财产品,众邦宝是武汉众邦银行的产品,那富民宝和众邦宝哪个更值得购买?

这两款产品的安全性都还可以,收益率也是比同行高出不少,而且还支持随存随取,怎么会如此反常呢?

其实透过现象看本质,富民宝和众邦宝都是银行的定期存款,短则三年长达五年,你的钱看似取出来了,但实际上只是一个数字的变化,你的钱只是转让给了第三方。

按照P2P理财的话术来说,就是有人接了你的盘,替你存够三五年,所以你才能享受高达4.4%的收益率,这种行为,俗称:债转。

既然提到债转,就应该知道流动性因素,富民宝和众邦宝靠着强大的流动性吸收存款,但未来也有可能会被流动反噬,不然,降息是或早或晚的事情。

另外,富民宝和众邦宝还有单笔提现5万的规定,如果你投了500万进去,要连续操作100次,也是头疼的很呐(我若是有500万,我宁愿头疼)。

3、微众银行—智能存款+

国内有三大互联网银行,阿里的网商银行、腾讯的微众银行、小米的新网银行,既然是银行,自然有其活期理财项目,接下来要说的是微众银行的智能存款。

在这款活期存款上,微众银行搞了一点猫腻,广告宣传的收益率可以达到4%以上,但实际上,你要存满一个月及以上才能获得高收益,若存的时间小于一个月,就只能按照2.8%计息,和余额宝差不多。

所以大家明白了,微众银行走的是和某些P2P平台的月月盈是一个套路,存的时间越长,年化收益率就越高,这叫做阶梯计息法。

4、京东金融-国寿嘉年月月盈

说完活期,再说两个定期理财,上面的月月盈发行方是中国人寿的国寿福寿嘉年个人养老保障管理产品4号投资组合,有中国工商银行进行产品托管。

背后资产主要投资于流动性资产、固收资产和信用等级较高的不动产类资产,不受股票市场波及,在满足安全性和流动性需要的前提性实现更高收益率。

起售价1000元,限额20万,今日申购,2个工作日后产生收益,锁定期一个月,到期前一天下午15:00之前可以预约提现,未预约的,自动买入下一周期,锁定期不能退出。

这种月月盈的形式类似P2P的新手标,有些流动性差的平台新手标就是锁定期+债转,一旦无人接盘,就会一直保持锁定期,不过,京东金融+中国人寿+工商银行的三巨头组合,安全性和流动性很有保障。

提现方面,无论任何时候提现都无需手续费,但要到下一个交易日才能到账。

5、支付宝 -招财宝

作为全民理财的首要功臣,余额宝虽然已经不再是唯一选择,但很多人估计都不知道支付宝还有过一个叫做招财宝的定期理财,短则7天,长的也有一年两年的,收益各不相同。

以年作为单位,书生最为推荐的是支付宝中的国泰安鑫盈,360天的存款期限,年化5.2%的收益率,匹配的依旧是中国人寿养老保险资产,安全性不足为虑。

千元起购,产品申购,续签、赎回都无任何手续费,到期后资金是到支付宝的余额,申购成交后不可以撤销的,如果觉得360天太长,也有30天、60天的可选。

说了这么多,做一个表格对比一下,免得你们还要翻上翻下对比:

其实,互联网的活期理财还有很多,除了腾讯、阿里、百度、京东四巨头以外,尚有不少银行的理财相当喜人,例如中信银行薪金宝等,但是要持有本行卡片,受众较小,所以就不再着重提出。

总之,要想综合考虑安全性、流动性和收益性,并非只有一家,做人,最主要就是知足,在自己所能承担得起的风险偏好下,选择最高收益的理财渠道即可,切莫贪心!

声明:本文所涉产品,均无利益相关~

点击展开全文