招联金融的资本充足率是不是不足了?

消金界近日收到来自中国联通的一条短信:

中国联通携手旗下招联金融送话费。。。。。。

除此之外,消金界注意到,招商银行(600036.SH)近期发公告称,董事会已同意向招联金融增资10亿元。

又有钱,又有渠道,招联金融的命怎么这么好?其实从名字就可以看出,招商银行与中国联通是招联金融的发起股东。

在这两大股东的夹持下,招联金融运营得到底如何呢?

加大融资

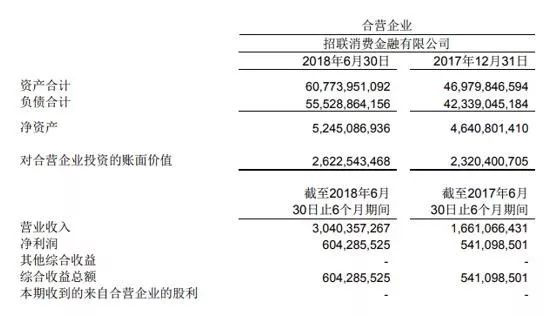

从最新可以查到的数据看,招联金融确实形势一片大好,在上半年净利润6.04亿元,同比增长11.6%。而且,上半年实现营业收入30.4亿元,同比增长83.13%。

截至2018年6月末,招联金融资产合计607.74亿元,较之2017年末增幅高达29.36%;负债合计555.29亿元。以此数据计算,招联金融的负债率已超过90%。

根据要求,持牌消费金融公司的资本充足率不得低于10%。虽然财报没有进一步披露招联金融细分条目,但消费金融多为信用贷款,类比银行科目,其资本充足率估计已不能达标。但这一点还不能确认,需要更多数据支持。招商银行此次增资10亿元,或正是这一原因。

事实上,在今年年初,招商银行方与中国联通方实行了同比例增资,持股比例不变,注册资本从20亿元增加至28.6亿元,这是招联首次增资。

除了增资外,招联金融今年以来还进行了两次融资。

2018年4月,招联获准进入全国银行间同业拆借市场。拆借公告发布当日,招联金融完成3笔拆借业务,累计金额3.1亿元。

2018年5月,招联第二笔外资银团贷款成功交割并首次提款,共有12家外资行踊跃参贷,贷款总额度高达10.4亿元,认贷额超过2倍。

寻求场景

招联消费金融于2014年8月获批,2015年3月正式开业,由招商银行旗下香港永隆银行与中国联通共同组建,注册资金20亿元,双方各占50%股权。

在两个大股东的加持下,招联金融一出生就顺利地拿到了消费金融牌照。

一开始招联金融就走的线上路线。公司总经理章杨清曾是招行IT部门总经理,在招行体系负责IT基础开发工作,擅长互联网金融。

招联金融开发的“好期贷”和“信用付”则顺利接入了招行的手机银行。招行凭借零售业务冠军的殊荣,为招联金融引流客户。

中国联通与招联金融的合作,除了通过短信渠道为后者打广告外,双方还联合打造了一套“沃信用分”价值评分体系。

该体系通过大数据机器学习,对客户信用情况进行综合评估,从3亿联通用户中筛选出近亿的白名单客户,直接应用到联通后付费的现金分期、手机分期、话费充值、永不停机等业务,为客户提供金融特权。

然而,尽管背靠两大股东,招联金融也有自己的忧虑。

一方面,招联的定位是普惠金融,其客户中34岁以下占比超80%,农村占比超50%,而招行的零售业务更多来自城市白领,对招联的数据支持有限。

另一方面,联通作为电信运营商,其场景更多的是面对代理商,属于弱金融场景。虽然沃支付满足了招联的需求,但是也没有给招联带来大量的业务。

正如章杨清所说:“消费金融不是大鱼吃小鱼,而是一个快鱼吃慢鱼的行业。”在这种情况下,招联迫切需要弥补用户和场景的短板。

线下拓展

作为一家纯线上运营的互联网消费金融公司,成立之初,招联金融依托技术立身的优势,推出了“好期贷”、“信用付”等线上主打产品,并构建了以“云平台”为基础的运营服务体系。同时,招联金融还与外部互联网第三方平台合作,进行客户导流。

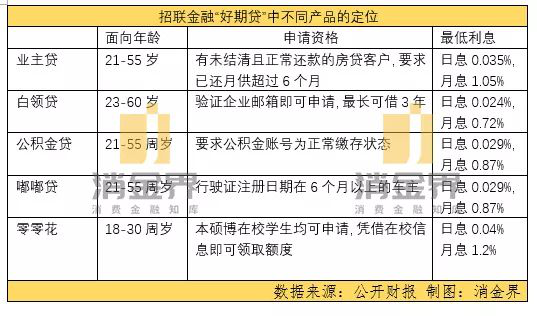

“好期贷”具备纯线上申请、快速审批、获取额度后借款等特点,按人群类型主要分为业主贷、白领贷、公积金贷、嘟嘟贷(面向车主)、零零花(学生专享)五类。

“信用付”主要在招联金融自有的电商平台以及合作商户的消费场景中申请使用,将分期服务直接嵌套到电商、教育、装修、旅游、培训、招聘等领域。

前期为了减少获客成本,招联金融将合作渠道作为主要的获客方式。

它曾与包括支付宝、招行手机银行、联通金融、美团(目前预授信VIP可见)、卡牛、土巴兔等线上的渠道,以及美联英语、华尔街英语等O2O渠道,还有母公司提供的线下渠道进行过合作。

但是消金界了解到,招联在前期大力拓展用户场景的同时,也麻烦缠身。就比如在培训贷业务中,近期就有消费者反应,他们在日语培训机构“樱花日语”的忽悠下,稀里糊涂地就背上了招联的大额贷款。(详细内容请关注稍后文章)

增速放缓

2015年成立的招联金融,在2016年就扭亏为盈。

2016年末,其营收达到15.33亿元,净利润达3.24亿元,贷款余额182亿元,累计发放贷款570.77亿,累计授信客户704.48万户,不良率上升到0.82%。

2017年,招联金融实现爆发式增长。截至2017年末,招联营收达41.63亿元,同比增长171.6%;净利润11.89亿元,同比增长266.97%;累计核批客户1662.1万户,较上年末增长135.93%;累计发放贷款2268.04亿元,较上年末增长297.36%;期末贷款余额468.29亿元,较上年末增长157.46%。

截至2018年上半年,招联总资产合计607.74亿元,同比增长29.36%;营业收入30.40亿元,同比增长83.04%;净利润6亿元,同比增长11.68%,在22家持牌消费金融公司中名列第一;负债合计555.29亿元,上半年末累计放款3500亿元。

通过财报可以看出,今年上半年,招联的利润增长出现下滑。

如招联一样,其他的持牌消费金融虽然盈利能力大增,但规模增长速度却有所下滑。消费金融已经跳过了巅峰时刻了吗?

从宏观数据看,目前我国消费信贷在总贷款中占比为20%,美国为28%,这意味着居民消费信贷渗透率还有很大的提升空间。而且目前政策大力支持,再加上金融全行业严监管时代的到来,未来对于招联金融这样的持牌机构而言,好日子或许才刚刚开始。