银行巨变!4%+的活期存款来了一大波

菜鸡一位朋友,最近被我狠狠地鄙视了一番。

她最近刚拿了笔不菲的奖金,然后说要做理财存起来,准备明年出国玩。结果支付宝里一款4%的定期,她等了三天都没抢到。

其实菜鸡之前就提醒过她,现在有些银行存款,不管活期还是定期,收益都能到4%+,既安全又方便,还不用抢,干嘛不去试试?

可能不少财迷也跟我这位朋友一样,对银行还存在刻板的印象,认为不就是态度官僚、收益超低吗?

太out了。如今不管是银行存款还是理财,都正在发生巨变。

先说银行存款吧。这种能保本最安全的“理财”,之前陆续有些3~4%收益的创新型产品可以买到;最近菜鸡更发现,包括小米、陆金所等更多互联网大佬平台也进场了,一大波4%+的活期、定期存款正在袭来。

其中高的活期能到年化4.5%,定期最高年化能到5.45%,不但是传统存款的好几倍,而且也比余额宝高一半不止,是不是很有吸引力?

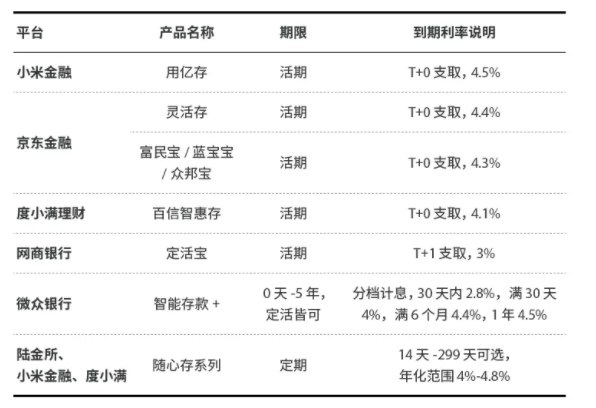

说到创新型高收益的银行存款,比较有名的两款产品的是,京东金融里卖的富民宝,和马云家网商银行里的定活宝。

这两款产品目前都降息了,富民宝从年化4.7%降到4.3%,定活宝也从开始的3.8%,一再降到了3%。

好在菜鸡发现,最近有更多大平台在跟银行合作,持续推出新的、收益更诱人的 新产品……

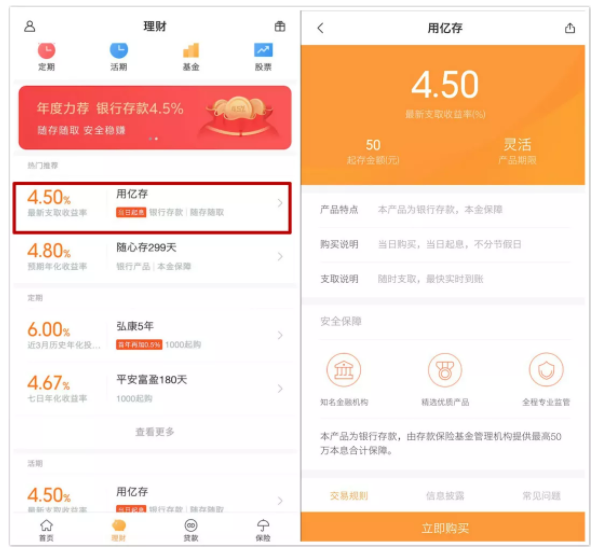

比如,小米金融上的一款“用亿存”活期存款,就吸引到我的注意:年化收益4.5%!

小米金融是雷军的小米旗下的金融平台,安卓和苹果手机都可下载App使用。“用亿存”跟富民宝是一类产品,发行的银行是吉林亿联银行,该民营银行有美团点评的持股。

“用亿存”产品的性质,底层是保本的5年期存款,但可随存随取。目前活期收益是年化4.5%;如果存满5年,满期收益能达到年化5.45%。

在其他成名的活期产品都陆续降息的情况下,这样的“新人”不失为一个替代选择。

除了上面的活期,小米金融上还对接了一款定期存款产品——“随心存”系列。

“随心存”是由小米和新希望集团合作发起的新网银行发行的定期存款,从14天到299天有4种期限不同的产品可选,从最低14天年化4%,到最高299天年化4.8%……想存多久存多久。

“随心存”这款产品不只在小米金融上能买到,百度的度小满平台也可以。甚至连以P2P出名的陆金所,现在也上线了这款银行存款产品,都能买到。

菜鸡说有一波4.x%的银行存款,当然不止上面两个。这里就来做个比较完整的盘点,方便大家比较查看和选择——

菜鸡知道,大家看了上面介绍,可能会有些疑虑,对这些疑虑说下我的理解,供大家参考:

1、传统银行存款利率那么低,为什么这些这么高,会不会有诈?

传统上存款收益低,一方面是因为线下网点多成本高,另一方面是因为垄断利润高。而今垄断打破,新银行通过网上直销推广,成本低很多,所以能给出较高收益。

2、这些银行都是民营银行,成立时间短、规模小,安全吗?

国家政策规定,只要是银行存款,可享受最高50万的赔付保障,所以不必担心。

3、这样的较高收益能长时间持续吗?

没有人能保证。收益这么高一定程度上有新品促销扩大影响的成分,等用户多了可能会降息。所以信得过的,就别犹豫太久。

最后再来说下银行理财方面最近出现的巨变。

刚过去的这个周末,一个叫做《商业银行理财子公司管理办法》的重要新政发布。这个政策关系到20多万亿的银行理财,今后会换成由银行成立理财子公司去做。

这跟我们普通财迷有啥关系呢?简单说就是两点:

第一是银行理财更方便了,以前要5万起才能买,第一次买还要到柜台签协议;今后不再设资金门槛,也不用到柜台面签了。

第二是今后银行理财风险会变高,不会保本了,但收益可能也跟着涨高——因为银行理财可以拿钱去投资股市了。

新的银行理财应该还要等段时间才出来,有兴趣的财迷可以保持关注。

点击展开全文