网贷上不上征信,区别有多大?

申请贷款,但是不还钱的大概也就这些理由:

利息太高,没办法,实在还不起

没到还款日就催收,本来就一直想还的,现在也不打算还了

催收暴力催收,还轰炸通讯录,亲戚、朋友还有同事都知道了,已经没有脸面了,所以不还了

我凭本事还的,为什么要还?

正在筹钱还,需要给我一点时间啊......

还有很多类似的不还钱理由,大伙觉得网贷借了就借了,还不还都没差,申请的时候既没有把房子抵押,也没有任何留下的物品,只要拖着贷款机构也无可奈何。

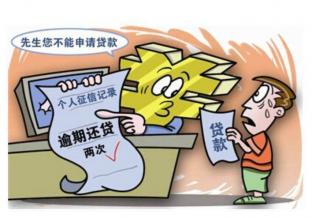

但在现在这个“被监管”的特殊时期,贷款真的会如外界传言那样,不上征信就不用还了吗?

征信系统不是想查就能查的,个人征信属于比较隐私性的个人信息。要查看都是需要个人授权的。

如果你在申请贷款的时候认真查看相关条例,也会发现在申请贷款的时候是会有相关说明的。

所以不要忽视一个小细节,往往隐藏着大事情。

不还款会造成什么后果呢?

小编很理解,无法还款的朋友,每个人总有自己的难处。

但是如果遇见催收暴力的情况,那就很尴尬了,在申请贷款的时候,如果觉得利息过高,可以选择某些免息优惠的活动优惠期去申请贷款,甚至在差不多到还款的时候联系贷款机构,看看有没有宽限的可能,都是积极的应对。

如果是认为自己非恶意逾期了,又不积极沟通,让贷款变成呆账,如此消极的应对方式只会让自己陷入深渊之中。

在这里小编想要说明一下,利息是利息,逾期是逾期,两者根本无法混为一谈。

如果逾期不还贷款,支付高额的逾期费用那是必然的,毕竟白字黑字写清楚的条例。在借款的时候还款期是很清楚的写明白的。但是你没有准时还款,到头来怪贷款的错,那可是没有理由的。

并且是你违约,逾期了就是你的理亏了,贷款催收打爆通讯录也无可避免的事情~毕竟机构也很怕要不回钱啊!

所以与其思考是否会上征信,是否会影响自己信用。还不如量力借钱,准时还钱!

点击展开全文