花呗“惊现”新福利,还款可以延期?网友们沸腾了!

了解更多关于花呗的小知识,复制公众号名称,去微信搜索并关注微信公众号“康波财经”(ID:youqianlab),回复“花呗”获取。

618过后花呗还不起了?你可以选择先还最低还款也就是10%,剩下的钱慢慢还。或者做一个分期还款,把还款压力平分摊到几个月,按月还本付息,这个叫分期付款。

不过,这两个功能大家都很熟悉了,你知道花呗又有了一个新功能吗?

新功能——“延期还款”究竟怎么用?

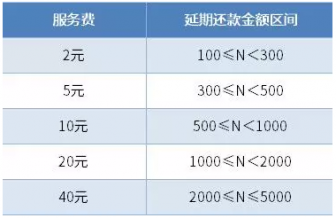

可能许多小伙伴还没注意到“延期还款”这个功能,这个功能可以让你本月出的账单,延到下个月还,但要付一点手续费,最多只能延一个月,最多延5000元。

如果你只是这个月618剁手了,临时手头有点紧,比如花了很多钱买买买,但下个月发了工资,就有钱了,这个功能就比较适合你了。

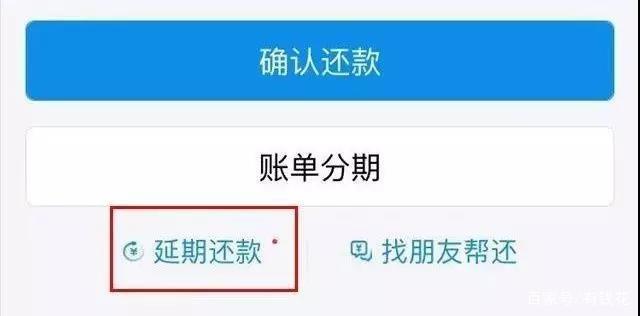

延期还款是花呗从今年开始启用的新功能。按照原来的规定,当月的花呗账单应于次月 10 日之前还款,而延期还款则是将还款日再往后推迟一个月。代价就是付出一点手续费。在花呗界面点击「立即还款」,拉到底部就能找到「延期还款」入口。

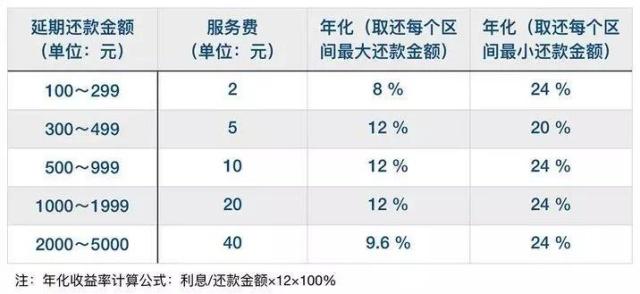

延期不同金额对应的实际年化率如下表所示,每个区间的还款金额越小,实际年化越高。延期还款总体年化率为8%-24%。

由此可见,这种延期还款的方式适合第一个月有5千元以内开销,但下个月一发工资就能全部还上的人,对于这种情况,第一个月以2元-40元为代价,争取30天宽限性价比较高。首月还款额很低,但次月还款压力较高,所以必须保证次月能全部还上。

分期还款和最低还款划算吗?

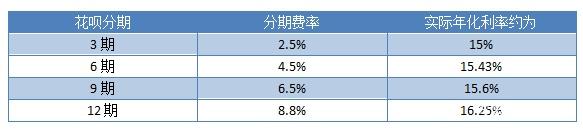

花呗账单分期的基础利率随着分期数增加而递增。根据等额本息计算,有1000元需要分期还款,分3期,分期费率为2.5%。

利息:1000×2.5%÷3=8.3

每月应还金额:本金(1000÷3=333.33)+利息=341.63元

据推算,等额本息分期还款折算年化率的公式为:年利率 = 分期手续费率/(分期数+1)*24。按照公式,算得分期对应的实际年化率:

这样大致估算,花呗分期实际年化率在15%-16.25%之间。分期还款,主要在你的花呗有大额消费,一个月后还是不能全额还款的情况下适用,不到万不得已,最好还是不要分期。

最低还款虽然首月还款压力只有十分之一,但后续有每日万分之五的利滚利,实际年化非常高,相当于温水煮青蛙,折合成年利率就是18.25%,成本同样不低。

除了成本高昂,频繁使用最低还款还会被花呗平台认为你的还款能力有限,从而影响到花呗额度的提升。

而且,最低还款还有个弊端,它会引诱你一直一直的延迟还钱,利息就利滚利的来了,容易越陷越深,所以,尽量不要选择最低还款。

总而言之,能一次性全款还最好,不产生利息。如果实在还不上,数额较少的选择延期还款,数额较高选择分期,慎选最低还款。还是提醒下大家量入为出,花呗给我们提供方便,到底是要我们付出代价的。

不过,话说花呗最好的还款方式,难道不是“找朋友帮还”吗?

综编自小司聊理财、七点半理财、越女事务所等。

点击展开全文