原创 刘 煜 | 来源 一点财经(ID:yidiancaijing)

在中国的20年,互联网始终扮演着颠覆者和重建者的角色。上半场,腾讯、阿里巴巴联袂成为亚洲市值最高的两大企业;下半场,美团、拼多多等不断进击并发起挑战,“世界如此之新,一切尚未命名”。不过,这场有关互联网下半场的竞逐,脉络也逐渐清晰:流量日益见顶,生活化的刚需服务业务越多,增长机会也就越大。其中,美团无疑是最大的践行者与受益者,不仅一举取代百度挤进“ATM”,成为市值排名第三的中国互联网企业,同时还依旧保持着强劲的增长势头。

继二季度净利润转正后,美团近期又交出一份不错的成绩单。11月21日公布的2019年三季度财报显示,其Q3调整后净利润为19亿元,远超市场预期。美团在持续盈利的同时,其主营业务收入的增长也在继续,尤其是为美团“拓展边界”的新业务。财报显示,其Q3新业务总营收由2018年同期的35亿元增长65.4%至57亿元,潜力初显。“美团将在具备成长性的新业务上加大投入。”在新一季财报会上,美团CEO王兴如是表示。美团为何要在此时宣布加大新业务投入?它透露出了怎样的信号?

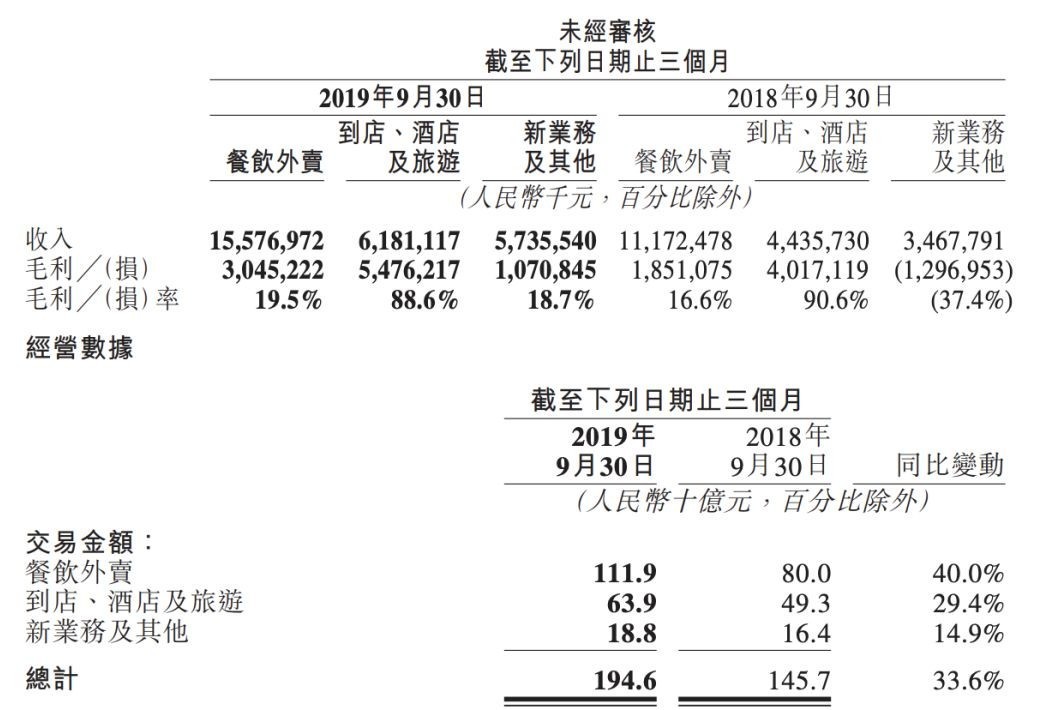

“既往不恋,纵情向前”,这八个字,王兴曾多次使用,可见,让美团牵肠挂肚的不是昨天和今天,而是明天。回望“昨天”,美团从2010年切入团购开始,不断拓展业务边界,将触角延伸至包括外卖、酒店、旅游、打车、共享单车等在内的200多个品类,并逐渐成长为市值仅次于阿里、腾讯的中国第三大互联网企业。在美团所涉足的这些领域里,餐饮外卖、到店酒旅最为成熟。财报显示,美团三季度餐饮外卖业务营收156亿元,同比增长39.4%;到店酒旅业务营收62亿元,同比增长39.3%。

不谋全局者,不足以谋一域。对 “今天”而言,在餐饮外卖、到店酒旅等主营业务已经相对成熟的情况下,基于未来成长的考量,美团亟需找到新的价值增量。而新业务无疑是那个“价值增量”,它也是美团的“明天”。据了解,新业务主要包括两端——面向B端的餐饮供应链项目快驴进货以及餐厅管理系统(RMS)、供应链解决方案等;面向C端的的小象生鲜、共享单车、打车、买菜等。“未来会不断地在这几个板块进行投资,我们有非常好的财务基础,无论线上还是线下,都会花大钱去推广。”王兴直言。对美团来说,新业务是一个需要持续投入的创新试验场,是基于核心业务和核心业务下的垂直扩展。在B端,美团提供供应链解决方案,推动餐厅剩余价值变现;快驴进货聚合平台中小餐厅的食材采购需求,减少流通环节和损耗率,规模采购降低餐厅原材料成本,提升经营效率。“美团点评过去一直在C端创造价值,现在要在B端做服务”,王兴早在2016年就看到了B端深耕的重要性。当前食材供应链市场规模超过万亿,行业竞争格局分散,快驴对接美团平台590万活跃商家,有望快速起量。在C端,美团完善高频生活平台,2019年重点发展美团买菜等非餐外卖业务,与美团外卖形成互补,提高配送网络利用率;同时将打车业务转型为聚合模式,利用美团平台连接用户与第三方打车服务商,以更轻资产的模式加速打车业务拓展;共享单车折旧大幅减少,将加速整合,为平台引流,提升用户粘性和平台活跃度。

互联网对线下行业改造多年,已取得一定成效,但在美团看来,机会仍在。以美团闪购、美团买菜所涉猎的日用生鲜即时配送为例,iiMedia Research(艾媒咨询)数据显示,2019年中国即时配送市场用户规模将达4.21亿人。