基金涨到34%,要不要卖

端午出门一趟,暴走4天意外地瘦了4斤

减肥效果,可比在健身房挥汗如雨来得快了

除了暴瘦,让人更开心的就是平静稳定地赚钱吧。作为金牛女,只要每天账户的收益在变多,我就很知足了。

在波动起伏的2020年,稳稳地赚钱,比过程的跌宕起伏要幸福得多。

在风险偏好上,侠女能接受中高风险。在投资品的选择上,2018年开始到现在,坚持最久的就是买基金了。

今年买基金,跟玩过山车似的刺激。一会儿绿一片,一会儿涨到5%个左右。今天还打开账户,看了一下在投的基金,如下:

01

基金涨到30%,要卖吗?

端午之前,股市给了一波惊喜,股票基金一路上涨。跟6月3日统计数据对比,涨幅最高的翻了4倍。医疗行业指数基翻了2倍,已经涨到33.86%。

然而大涨之后,端午节的第一个交易日,三大指数开始集体下跌。涨幅跟节前,形成了强烈地反差。

这波短期下跌,有小伙伴来问:基金涨到30%以上,要不要卖掉呢?

纠结的点在于:想卖了吧,怕再涨;继续持有,怕继续下跌。现在能连续赚钱,未来还有未知的涨跌在前方潜伏。

是见好就收选择适时止盈,or选择耐心地持有呢?这是每个养鸡的人,避不开的一个高频问题。

其实,答案在你当初决定买入某只鸡之前确定了。定投之前,你肯定要有个做长线的规划。看看买的基金,未来3-5年的走势如何?

如果你看好某只基金未来的发展,相信它未来80%概率都能继续盈利。这类长期赚钱的基金哪怕已经涨到了30%,也依然值得你继续持有。

结合侠女在投基金分析,我集中买入的是消费行业和医疗行业基金。长期赚钱的两个行业,也集中在消费和基金。

消费基金中,必需消费品比可选消费盈利能力强。必需消费中,最赚钱的就数白酒行业了。

医药行业,也是民生刚需的一个行业。加上今年这波疫情,基本上买了医药的收益率都很可观。

既然我们能预测未来它大概率还是盈利的,干啥要卖掉呢?

02

别人的基金涨了,我要不要买?

侠女在投基金有分享给身边朋友,不少朋友想上车又不敢。

他们纠结的点在于:消费、医药处于高估区域,现在买入就追涨了,买入的成本也就高了。

这么想对也不全对,的确目前消费、医药还是高估。想上车,难道真的就没辙?

特别想入一只鸡,可以拿出少量的钱(比如500元),提前建好仓位。然后瞄准市场低的时机,加大买入的资金,平摊买入成本。

早期买基金,我也懂估值,也不在意点数。就有纪律地傻瓜式定投,现在回过头来看,2018年买的基金至今也还不错。

回过头来看估值,当初的高估,在较长的时间区间,倒变成了相对的低估。

所谓高低估值,没有绝对,只有相对。实在想上车,就少量买点吧。

03

基金买卖逻辑

买基金其实并不难,门槛低适合大多数普通人,尤其是工薪族。

至于啥时候卖,啥时候买,也并不是那么高深莫测。

想要搞明白买卖逻辑,不妨问自己几个问题:

1)你买的是啥?

你买的基金,底层标的到底是啥?

股票?债券?还是某个行业一篮子股票?

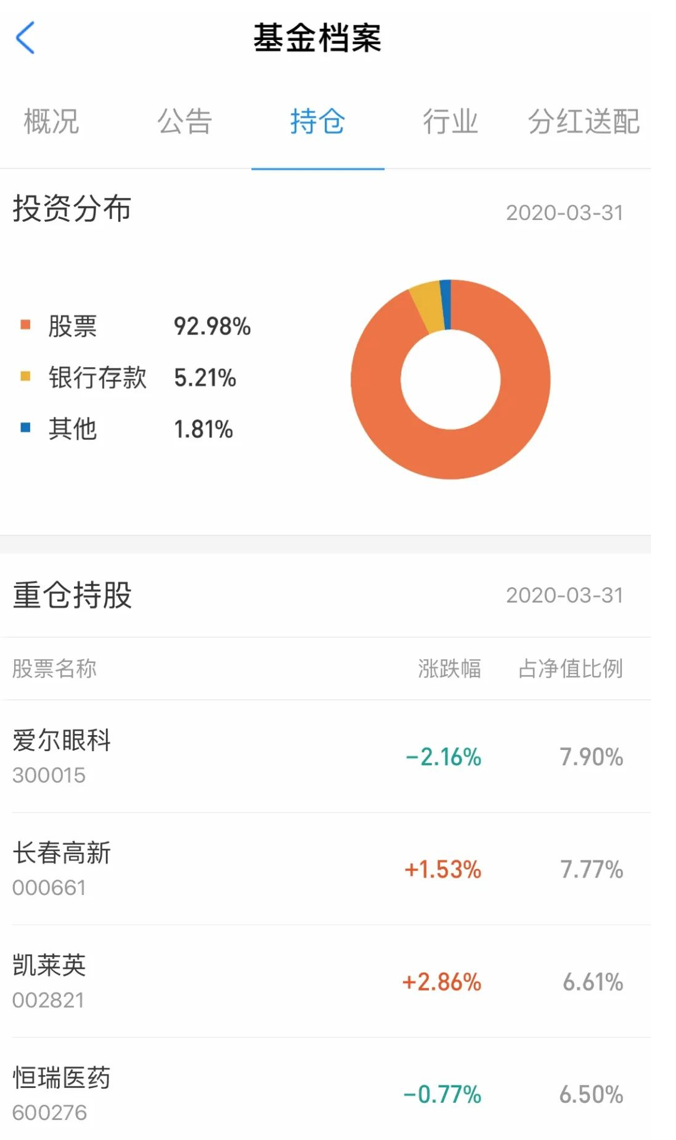

以中欧医疗健康混合A为例,打开支付宝:

先找到这个产品,点开详情,查看【产品档案】,看【持仓】就能知道你买的基金背后投资的是什么。

2)未来上涨动力是啥?

不要受点位影响,不妨思考:

我买的这只基金,在目前的收益上还有多大的上涨概率?

到底是因为什么,导致它能持续上涨?

一般可以重点查看基金的【业绩走势】,时间分别选到1年、3年来看。

未来能不能有更多上升空间,长期要看市场的成长空间。

3)啥时候,它上涨动力不足?

从大环境来看,基金上涨与经济增长前景挂钩。从某个企业来说,它上涨的动力来源于市场的需求。

2020年由于全球疫情肆虐,人们对旅游、航空的需求较弱。但疫情之下,消费、医药需求持续旺盛。

作为民生的两大刚需,消费、医药长期表现都不错。

4)搞不懂为啥涨,为啥跌了?

如果你发现以上三个问题,自己都是一头雾水。说明你对自己持有的产品不太熟悉,对这类投资理解还不充分。

盲目靠运气去参与自己不懂的投资,除了投资风险高,还特别让人忐忑。本着不懂不投的原则,我劝你还是早点卖了吧。

不如换种自己更了解的投资品,稳稳地赚点收益就好了。

点击展开全文