【攻略】互联网保险怎么买?

之前我们说过,网上买的保险和线下买的只是销售渠道不同,所有的保险产品是经过保监会备案发行的,不管哪个渠道买,保险合同依然有效,从这个意义上说,是靠谱的。

但是,仅仅是合同有效远远不够。我们买保险,其实买的更是服务,是理赔,是复杂生活中的一点确定性(需要的时候有人能够提供及时的服务;必要的时候理赔能够及时迅速不扯皮;有问题不理解的时候能够随时得到解释--不管是购买之前的条款答疑解惑还是购买之后的费用支付,理赔资料提交等)。

这些,就不仅仅是产品本身的问题了,更多的是专业,是服务,背后是渠道的资质水平,再往深层次说是人员素质,是价值观。但是,这些知识或者能力是普通人所不具备的,这篇,就来说说网上的保险怎么买才靠谱。

01 选择靠谱的平台

靠谱的平台,简单地说就是合法合规。

互联网保险分为两大类,一类是有资格经营保险及保险销售业务的,另一类是(不具备保险销售资格)的第三方互联网平台,这些平台有技术支持类的,客户服务类的,还有营销宣传类的。

这类平台并不具备开展保险业务的资质,只是简单做了个网站,招了一大帮客服就开始卖保险了,这些人,往往自己都一知半解,对于客户的疑问能不能回答还是未知数,更别指望出险了替你争取理赔了。

这些所谓互联网保险平台,堪称“保险界的莆田医院”。

蜗牛保险自称2013年就开始营业,但在2018年10月份之前并没有保险销售资格。直到2018年10月的那一天,被新华社点名「无良割韭菜」。曝光之后,紧接着在2018年11月份,蜗牛保险就斥巨资购买了保险经纪牌照。但是实际经营能力和专业水平能否在一夜之间跟上呢?呵呵,大家自己判断吧。

这里,我们不是为了抨击哪家有问题,关键是要教大家怎么才能认准正规的机构。那机构是否有资质,怎么知道呢?别着急,这里可以查。

(http://iir.circ.gov.cn/model/zxgg/index/ )

02 弄明白产品责任

认准了合法合规的机构还不够,我们买的是产品,关键还是要看产品责任的。

很多人觉得网上没有专人服务,价格也便宜很多。我们先不说这个结论对不对,先来看看网上买的保险真的便宜吗?

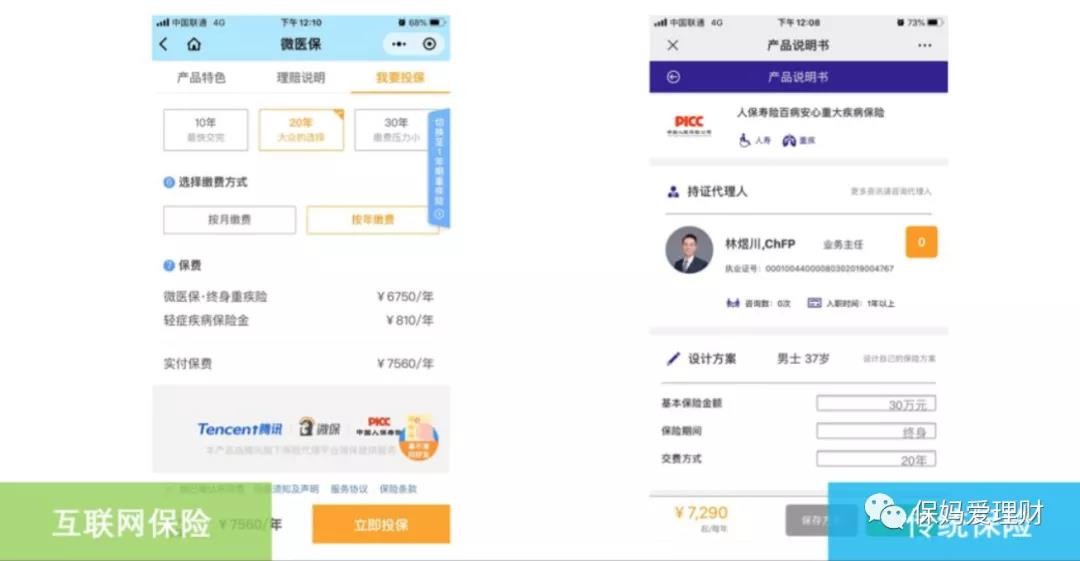

我找了2款功能几乎一样,出自同一家公司的产品做对比。

上图的两款终身重疾险来自同一家保险公司,同样是30万保额分20年交,被保人是37岁男性。同一家公司,功能几乎对等的2款产品。左面(绿色)放在微信卖,右面(蓝色)放在线下卖。

结果如下:

比价结果一目了然,互联网保险(绿色)年交7,560元,传统保险(蓝色)年交7,290元。

难道网上买保险反而更贵了?

也不是。

这是因为该款互联网保险保的疾病种数更多一点,一分钱一分货,所以价格就高了。换句话说,是产品功能造成了价格差异。

我以支付宝一款定期重疾险为例,让你看看同一款互联网保险是如何由低配的一千多元,逐步升级到高配的七千多元,价格达到传统保险的水平。为公平起见,我同样选择了上述那家公司的产品。

这款产品保100种重疾1次和50次轻症3次,与上文的那两款人保产品功能大体一致。

被保人同样是37岁男性,保30万分20年交费。最低配是“保20年”,“身故返保费”和“满期无返还”,年交1,620元。

Step1,把保障期由“保20年”提高到“保至70岁”,保费涨至3,390元/年;

Step2,把身故返还从“返保费”改为“返保额”,保费涨至4,680元/年;

Step3,把满期返还从“无返还”改为“返120%保费”,等于把产品从消费型改为储蓄型,保费涨至7,350元/年。

这个例子再次有力证明,互联网保险并非更便宜,只是产品较简单低配,所以价格低廉。当功能配置提高了,价格也就跟传统保险相差无几。

03 看清楚健康告知

之所以强调这一点,并不是说传统的方式买保险不需要看健康告知,而是说在互联网渠道买,这点更要格外注意。这么说有两个原因:

一是互联网强调流程和体验,一路指引着客户点点点,没有外力干预或者确认,很容易忽略一些细节问题;

二是互联网技术能够做到千人千面,每个人点进去看到的健康告知可能是不一样的!

先看个例子:

下图是支付宝好医保终身防癌医疗险的页面,图2 是35岁女性的健康告知,图3是60岁男性的健康告知:多了个胃溃疡。。。

还是支付宝好医保的例子:图2是50岁女性的健康告知要求;图3是26岁女性的健康告知:

互联网公司这么做,原因很好理解。健康告知其实就是自我核保的过程,保险公司通过这种方式筛选客户,把身体状况不符合的客户挡在门外,同时也给了符合条件的客户一个保障的机会。同时也弥补了线上产品没有咨询服务的缺失,是技术的进步。

这种技术的进步帮保险公司规避了风险。很多线下销售的产品可以有专业人员一对一服务,并且很多地方监管已经要求开展业务进行双录(录音录像),这个在极大程度上约束了销售的行为,避免销售误导的情况发生。

网上销售的产品就只能通过点按钮和自我阅读的方式来完成。只要健康告知问到了,就默认客户是读懂了,理解了,如果没注意,做不到如实告知,保险合同是无效的,买了之后要自己承担后果。

因此,网上自己买一定要格外注意这一点。投保时一定要看清楚细看健康告知内容,免得告知遗漏,保额没着落,保费打水漂。不能随便听别人说, 别人OK的,你不一定行。

先输进去信息“试探”(先选择一个选项再回退选择别的)也是不推荐的,互联网是有记忆的,每点一个按钮,每输入一个字符,系统都是会有记录留痕的,前期抱有侥幸心里买了,就给后续理赔埋了个雷。

04 做好自我服务的准备

很多人认为网上买保险价格便宜。但其实经过我们刚才分析对比,发现便宜只是一种“错觉”。所谓的便宜,更多的时候是保险责任不对等。

网上确实节省了人力成本,但总的费用不一定更低,系统建设需要成本,巨大的流量也不是免费提供的。羊毛还是要出在羊身上的。

选择保险产品与选择其他商品的道理是一样的,不能单纯看价格,更多的时候需要综合平衡保险责任,性价比和品牌服务。想要便宜且保障责任又全,那就要牺牲服务;想要服务又好责任又全,那就要承受比较高的价格。如果某一方面特别好,那一定是在别的方面有所牺牲。

所以,如果要在互联网上买保险,在价格一样,产品责任一样的前提下,要做好牺牲服务的准备,也就是说要有自我服务精神。

不知道医疗险和重疾险有什么区别,自己查资料吧。好像这个说的对,那个说的也有道理,听谁的呢?继续自己查资料吧。

到底是A产品好还是B产品好啊,X医保说可以续保,X保说可以家庭公用免赔额,那我买那个好啊?质子重离子是什么鬼啊,赴日治疗有没有必要啊,算了,反正也没几块钱,加上吧。为什么要加啊,不知道。

哎呀不好,大病住院了,打电话咨询下这个保险到底报不报吧,热线怎么也打不通,客服机器人冷冰冰的声音真是气死人了,哎,等着吧。

还好没啥大问题,也就一个小手术,终于出院了,哎呀报销贴发票真的很麻烦呀,到底哪个可以报哪个不能报呀?!

啊?!都不能报?!为什么,之前有过病史记录?!买之前没有告知?不好意思,你的这个情况BlaBlaBla.....

查清楚疾病相关知识,弄明白核保相关知识,搞懂保险条款有哪些坑,知道选哪个产品;也知道未来可能会面临哪些问题,知道这些问题应该怎么处理,同时还要做好心理建设,因为如果将来发生事故理赔要扯皮,你面对的可是强大的互联网机构/保险公司......

嗯,以上都弄明白了,做好准备了,也有信心能搞定的话,可以去网上买保险了。

点击展开全文