新医保改革下,账户共用是否等于医保卡外借

最近,医保改革引发了广泛的讨论,网上的意见褒贬不一。

你怎么看呢?

事关咱的钱袋子,值得关注一下。

我国医保分为城镇职工医保和城乡居民医保:

职工医保覆盖机关事业单位职工、企业职工、灵活就业人员。

城乡居民医保由原新农合医疗和城镇居民医疗整合,覆盖城镇和农村居民。

需要注意的是,本次改革只针对职工医保,城乡居民医保(包括新农合)不受影响。

下面来看看,本次医改到底“改”了啥?

改革主要包括五方面,其中,前三项与广大吃瓜群众息息相关。

下面,用人话给大家翻译一下。

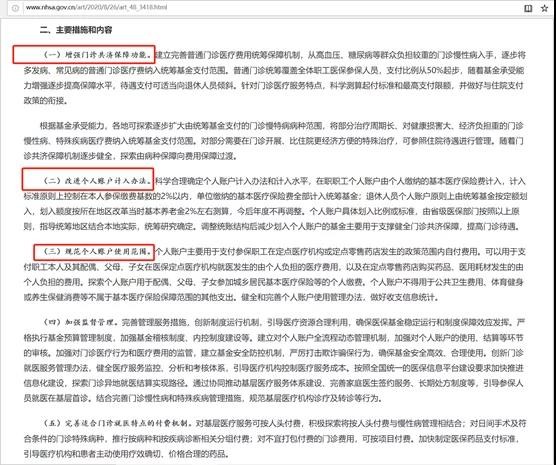

01 增强门诊共济保障功能

“从高血压、糖尿病等群众负担较重的门诊慢性病入手,逐步将多发病、常见病的普通门诊医疗费纳入统筹基金支付范围。普通门诊统筹覆盖全体职工医保参保人员,支付比例从50%起步”。

截止发稿,已经看到有不少自媒体的解读重点都放在后一句,宣传说普通门诊也能报销了,还是报销至少50%,是利民的一件大好事。

这种说法不能说错,但只对了一半。

官方说的是“从高血压、糖尿病等群众负担较重的门诊慢性病入手,逐步将多发病、常见病的普通门诊医疗费纳入统筹基金支付范围”。

什么意思呀?

很明显,短时间内,多发病、常见病的门诊医疗,还是无法用统筹基金报销。要从慢性病的用药开始,慢慢实验。

先歪个楼,说下什么是统筹基金支付范围。已经了解的朋友可以直接跳过这部分内容。

统筹基金的歪楼开始

职工医保有两个账户:统筹账户和个人账户。

医保的费用,由个人和单位共同缴纳,个人按工资2%,单位按工资7%左右(单位缴纳的具体比例,各地政策不同)。

个人账户里的钱,是个人所缴2%的全部+单位所缴7%的30%。单位所缴7%里,剩下的70%进入统筹账户,算下来是2.1%,与个人缴费部分大致相当。

这里的个人账户,本质上,就是自己名下的钱。

所谓统筹账户,就是相当于一个大池子。

大家都往池子里凑钱,谁生病需要用钱了,就从这池子里往外拿钱看病。

每次咱们门诊看病或药店买药,刷的是医保卡里的个人账户部分,相当于是用自己钱包里的钱结账。

大多数省市,只有住院时,才能用到池子里的钱,用统筹账户来报销。当然,统筹账户报销后的金额,也可以使用个人账户支付。

歪楼结束

普及了个人账户和统筹账户的知识,说回职工医保改革。

根据上面的官方指导意见,改革后的职工医保,先从高血压、糖尿病等慢性病开始,享受门诊50%起步的报销。

如果是其他的病,门诊的费用,眼下还是得自己出。

对于年轻人而言,一般还是常见病比慢性病更多一些。

而且这部分增加的门诊报销范围,还只限于职工医保。一般像给孩子上的医保,或者父母办的新农合,也不在改革范围之内。

这样看来,大部分读者可能还用不上这50%起步的门诊报销。

至于以后能不能用上普通门诊报销,我们拭目以待。

至少短时间内,还得靠自己。

02 改进个人账户计入办法

1 个人账户由个人缴纳的基本医疗保费计入

说人话:个人账户里,以后只有个人缴纳的2%,没有单位交的那部分钱了。前文给大家算过,这部分钱大致与个人缴纳部分相当。

也就是说,以后你个人账户里的钱,直接砍一半。

改革前,单位缴纳额度相当于工资的7%,其中的30%存入个人账户里,剩下70%放进了统筹池子里。

现在好了,现在100%都要放进池子里了。

粗略估计,全国将新增约有2920亿个人账户医保资金,计入统筹医保资金池。

2 为什么要减少个人账户医保资金

“减少划入个人账户的基金主要用于支撑健全门诊共济保障,提高门诊待遇。”

把个人账户的钱拿到统筹账户里,是为了“提高门诊待遇”。

在单位缴纳职工医保的各位,大家一起,从自己的个人账户咬牙贡献出30%,为社会的统筹资金多筹集2920亿,用于新增的那50%起步的门诊报销。

看完上文,仔细想想就可以知道:50%起步的门诊报销,你可能用不上;但上缴统筹账户的钱是100%跑不了的。

有人生病了,就从这池子里拿钱去报销;有人身体挺好,一直没从这池子里拿钱,却需要不停往池子里交钱。

是哪一部分人,从这池子里拿的钱最多;又是哪些人,一直在为这个资金池做贡献?

没错儿,从池子里花钱的不是咱,可天天往池子里放钱的是咱。

苦逼的咱80后,90后。

话说回来,现在还年轻,身体健康,也能吃苦,往池子里多交点钱也没啥,就当孝敬老人了。

可是,等咱们以后老了,没工作没钱的时候,如果生病了,池子里还有钱供咱们看病报销吗?

要知道,00年之后的出生人口,可不是那么乐观。

03 规范个人账户使用范围

这句话,挺多人都翻译了:就是自己医保卡,个人账户里的钱,家人也能用了。

咳,这有啥新奇呢。不是早就有不少人这么干了嘛。

自己现在年轻,身体没啥毛病,可家里老丈人一直高血压,就一直把自己的卡给老丈人,用来买高血压的药呢。

反正医保卡里钱多,放着也没利息。

搁以前,咱还真不能这么干。医保卡给别人用,冒名顶替使用,可是明令禁止的违法行为。

但现在,自己的医保卡为家人支付,是医保卡的规范用法了。

为什么连医保局都在呼吁大家多关心家人呢?

原来,有8000亿个人账户资金,就那样睡在医保卡里。

也就说除了把公司缴费的7%转到统筹账户这个“大循环”,个人账户的余额共享给家人使用,也算是个“小循环”。

从本质上,都是帮扶老幼病残,更加有效利用社保资金。不过后一条,更有利于正常交社保的群体。

在目前的社保体系内,刚才也说过了,冒用医保卡是违法行为。

说大了,情节严重的甚至要追究责任的;说小了,以后买商业保险都要受到影响。

前不久,社群有位朋友就因为医保卡外借,被拒保了。

因为保险公司也不敢确定医保卡记录,到底是不是本人的。

面对这种情况,保险公司通常会直接把医保卡上的就医记录,视为持卡人本人就医。

如果医保卡上有一些敏感疾病的医疗记录,比如高血压。就算是体检报告没问题,谁又能说不是靠药物降下去的呢。

遇到宽松的保险公司,可能会还愿意接受审核,如果能证明自己的健康状况,也还是有买上保险的机会。

但据我所知,接受医保卡外借的保险公司,越来越少了。

前面被拒保的朋友,幸好赶上了另一款当时核保宽松的产品,顺利买上了。否则可能真与保险无缘了。

那这次医保改革之后,职工医保放宽使用范围,医保卡可以为家人支付了。家人的医疗记录,到底是算本人还是家人的呢?

保险公司会怎么判定呢?

不好说。

如果你还没有买好保险,我强烈建议不要用自己的医保卡为家人买单。

因为一家人共用医保账户,搞不好就被保险公司视作医保卡外借了。

毕竟在投保时,大部分人很难又有明确的证据,证明医保卡上的就医记录就不是本人的。

除非以后个人医保卡里有多个账户,能证明哪个药是哪个人开的。

倒是听说成都的医保卡,有这项功能。

即使这种情况,退一步说,就算有多人账户可以证明不是本人开药,但买保险时难免需要跟保险公司解释,徒增烦恼。

买保险的时候,本来健康告知方面的问题就很容易起纠纷,如果医保卡上还有说不清楚的就医记录,投保之路难免更加波折。

总的来说,这次职工医保改革,对不同群体,各有利弊。

对身体较健康的中青年群体,似乎,不那么友好。

●门诊是能报销了,目前看也只有慢性病等病才可以;

●个人账户的钱少了,还要交更多钱到统筹池子里;

●医保卡可以给家人买单了,可是个人账户钱少了,既不敢乱花,还怕落下医保卡外借的标签。

如果经常看门诊,医保又不能报销。

比如家里有宝宝,时不时有个头疼脑热、感冒发烧的,没有其他办法可以转移门诊医疗费用,减轻负担呢?

有是有,商业医疗险就可以,具体产品就不细说了。

毕竟每个人健康状况不一样,需求也各不相同,医生还得对症下药呢,几十年的保障更不敢疏忽。

点击展开全文